Згідно Вікіпедії Логіка (грец λογιχη від грец. logos слово, значення, думка) це наука про закони і різновиди мислення, способи пізнання та умови істинності знань і суджень. У щоденній мові, логіка є способом судження, що полягає в отриманні висновку із набору припущень. Формальніше, логіка стосується виведення — процесу що продукує нові твердження із вже встановлених.

Саме тому у логіці особлива увага приділяється структурам виводу — конкретніше, формальним відношенням між вихідними твердженнями та висновками, де «формальний» означає, що ці відносини є незалежними від самих тверджень. Не менш важливим є дослідження істинності виводу, включаючи різноманітні можливі визначення істинності та передумови, що на практиці уможливлюють її встановлення. Таким чином очевидною є важлива роль що її відіграє логіка у епістемології, забезпечуючи останню механізмом розширення знання.

Стосовно соціального ризик-менеджменту, Логіка, як наука про закони і форми мислення означає формальний, обґрунтований на логічних зв’язках і доказах процес переходу від початкового пункту управління ризиками до кінцевих результатів [2].

Логіка не була незмінною. Вона удосконалювалась з появою нових підходів і методів та залежала від загальної системи управління економікою. Вона у тому чи іншому вигляді була присутня у перших планових документах і упорядковувалась аж до теперішнього часу.

В історичному плані логіка ризик-менеджменту виникла разом з розвитком теорії управління, бо вона є його стрижнем, на який навішуються усі інші складові методології (цілі, пріоритети, заходи тощо).

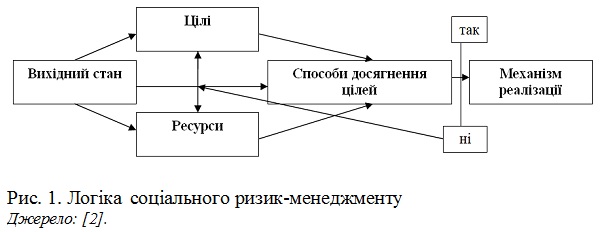

Проведений аналіз показав, що головними вимогами логіки стратегічного ризик-менеджменту є:

1. Врахування «історії» (початкових умов);

2. Цілеспрямованість;

3. Збалансованість цілей з ресурсами;

4. Визначення способів досягнення цілей;

5. Взаємоув'язка показників національного рівня з планами галузей, відомств і регіонів;

6. Наявність механізму реалізації.

Логічну схему у такому разі можна представити як пошук найбільш ефективних шляхів досягнення поставлених цілей за наявності обмежень на ресурси шляхом послідовних ітерацій «від мети» і «від ресурсів» з перевіркою отриманих результатів на досягнення цілей. У цей час практика ризик-менеджменту наближається до такої логіки.

Логіка соціального ризик-менеджменту повинна бути тісно пов'язана з галузевим, відомчим і територіальним аспектами управління для того, щоб конкретні етапи розробки нерозривно поєднували аспекти управління в єдине ціле.

У цілому логіку стратегічного ризик-менеджменту можна розглядати як динамічну сукупність наступних взаємозалежних етапів управління:

1. Аналіз настання ризику;

2. Прогноз і оцінка ризикової ситуації;

3. Вибір моделі управління ризиком (планування);

4. Організація антиризикового управління;

5. Моніторинг і регулювання;

6. Оцінка результатів.

Дані етапи логічно продовжують один одного, але між ними існує як балансовий зв'язок ( цілі – ресурси), так і зворотній (у разі якщо не досягнуті цілі) на цілі і ресурси. Таким чином закладена важлива особливість логіки соціального ризик-менеджменту, яка надає можливість ітераційного збалансування усієї сукупності процесів досягнення кінцевих результатів виходячи з ресурсних обмежень.

Відповідно до запропонованої логіки аналіз настання ризику, вважається початковим процесом соціального ризик-менеджменту. Він передбачає здійснення ідентифікації ризиків (виокремлення ризиків, причин виникнення, визначення небезпек та загроз їх реалізації), їх кількісну оцінку, складання реєстру ризиків, ранжування за ступенем важливості та ймовірності виникнення, наслідком чого є визначення суттєвих та незначних ризиків. Дані цього стану забезпечують базу як для визначення цілей ризик-менеджменту, так і для вироблення всієї стратегії поводження, яка б дозволяла досягнути поставлені цілі.

На другому етапі антиризикового управління встановлюються чинники впливу на появу соціального ризику, здійснюється ймовірнісна оцінка ризику на основі одночасного застосування статистичного, аналітичного, експертного та комбінованого методів та формулюються сценарії розвитку ризикової ситуації. Використання сценарного підходу дає змогу передбачення ряду можливих ситуацій в майбутньому, враховуючи зміни у зовнішньому та внутрішньому середовищі.

Етап з вибору методів управління ризиком на основі фінансово-економічних, технічних та соціальних критеріїв дозволяє сформувати відповідну політику в сфері боротьби з ризиком та невизначеністю. Розподіл методів управління на передподієві та післяподієві дає змогу виокремити заходи, пов’язані з перешкоджанням реалізації ризику (розподіл відповідальності між учасниками) та заходи, спрямовані на ліквідацію наслідків (страхування, гарантії, лімітування та формування резервного фонду). Запропонована логіка дозволяє встановити критерії вибору методу управління соціальними ризиками (скорочення, уникнення, перенос та утримання ризику).

Організація антиризикового управління ґрунтується на концепції активного динамічного управління ризиком, що передбачає системне перетворення ризику у процесі цілеспрямованого впливу на умови і середовище, ресурси, суб'єкти та об'єкти, процеси і результати їх функціонування з метою: з одного боку, відображення загроз, що виникають; а з іншого – ефективного спрямування ресурсів на попередження та мінімізацію негативних наслідків від настання ризиків.

На п'ятому етапі «моніторинг і регулювання» забезпечується зворотний зв'язок у системі антиризикового управління, він забезпечує гнучкість і адаптивність управління ризиком, а також враховує динамічний характер цього процесу і дозволяє оперативно реагувати на виникаючи відхилення від прийнятого варіанту управління ризиком.

Оцінка ефективності проведених заходів з управління соціальними ризиками полягає у порівнянні початкового рівня соціального ризику, що характеризує втрати від реалізації ризикових подій, з його остаточним (фінальним) рівнем, що передбачає втрати після мінімізації ризикових подій, та з витратами на управління ризиками. Це дозволяє адаптувати систему управління соціальним ризиком до зміни умов функціонування навколишнього середовища і сукупності ризиків, що впливають на населення, навколишнє середовище і суспільство за рахунок заміни неефективних заходів більш ефективними в рамках встановленого бюджету на програму управління ризиком, а також шляхом зміни організації системи управління ризиком.

Представлена логіка соціального ризик-менеджменту дозволить реалізувати переваги таких логічних концепцій, як «від ресурсів» і «від мети», ітераційної логіки, концепції стратегічних пріоритетів, балансування цілей і ресурсів тощо, погодити воєдино всі етапи менеджменту ризиком від формулювання цілей до перевірки їхнього виконання.

Список використаних джерел:

1. Логіка : навч. посіб. [для студентів і слухачів ВНЗ] / В. І. Ряшко ; Нац. ун-т "Львів. політехніка", Навч.-наук. ін-т права і психології. – Львів : ННІПП, 2014. – 328 с. – Бібліогр. в кінці тем. – ISBN 5-7745-0379-8

2. Беседін В.Ф., Пенькова О.Г. Логіка стратегічного планування: сутність, реформування, напрями вдосконалення // Економіка та держава. – 2010. – №10. С. 9–14.

3. Hurley, Patrick J. (2011 р.). A Concise Introduction to Logic (вид. 11). Wadsworth Publishing. ISBN 978-0840034175.

4. Бочаров В. А., Маркин В. И. Основы логики: Учебник. — М.: ИНФРА-М, 2001. — 296 с. — ISBN 5-16-000496-3

|