Оцінка ефективності інвестиційних проектів базується на «стандартній» системі показників, яка включає наступні: чиста приведена вартість, індекс прибутковості, внутрішня норма рентабельності та строк окупності інвестицій. Однак, кінцеве рішення стосовно доцільності реалізації окремого інвестиційного проекту приймається із урахування його ризику. Найбільш поширеними методами оцінки ризику є аналіз чутливості, аналіз сценаріїв та імітаційне моделювання.

Аналіз чутливості дозволяє перевірити еластичність показника «чиста приведена вартість» по відношенню до коливань однієї із змінних величин, а саме обсягу реалізації в натуральному вираженні, рівня цін на продукцію, суми інвестиційних витрат, тривалості реалізації проекту, ставки відсотку тощо. Важливим етапом реалізації цього методу є визначення критичних значень для кожної змінної величини. Основним недоліком методу є те, що при розрахунках передбачається зміна лише одного фактору. Інші залишаються на базовому рівні, що дуже рідко відповідає практичній діяльності.

Метод аналізу сценаріїв реалізації проекту передбачає необхідність формулювання й оцінки трьох гіпотез: песимістичної, реалістичної і оптимістичної. Для кожної гіпотези розраховують показник «чиста приведена вартість», середньоквадратичне значення якого характеризує абсолютний ризик проекту. На відміну від аналізу чутливості, цей метод дозволяє одночасно оцінити вплив відразу декількох факторів.

Дослідження комбінованого впливу декількох ризиків, а також наслідків нагромадження ризикових ситуацій та їх відокремленого впливу на загальний фінансовий результат уможливлює використання методу імітаційного моделювання.

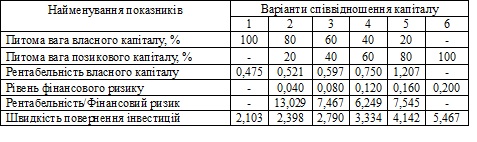

Для оцінки ризику інвестиційних проектів використовують також такі важливі фінансово-економічні показники, як «операційний важіль» та «фінансовий важіль (левередж)». Наприклад, якщо для окремого інвестиційного проекту показник «операційний важіль» має високе значення, то це свідчить про його високий ризик, який пов'язаний із значною питомою вагою постійних витрат. Вирішення питання щодо економічної доцільності залучення для реалізації інвестиційного проекту позикових коштів базується на ефекті фінансового важеля. Так вибір оптимальної структури інвестиційного капіталу передбачає необхідність проведення наступних розрахунків: оцінки загальної потреби у капіталі, частки власного капіталу, показника «рентабельність — фінансовий ризик» для усіх варіантів структури та швидкості повернення інвестицій. У таблиці 1 наведені результати розрахунку цих показників для різних варіантів структури інвестиційного капіталу для одного з промислових підприємств м. Кам'янського. Рівень фінансового ризику та строк окупності найменші для такої структури капіталу, коли частка позикового капіталу становить 20 %.

Таблиця 1. Оцінка структури інвестицій

Таким чином, наявний методичний інструментарій дозволяє не тільки здійснити об’єктивну оцінку ризику, а й дослідити усю сукупність факторів впливу, сформувати необхідну інформаційну базу для ефективного інвестиційного менеджменту.

|