Сучасний стан валютних ринків характеризуються великими коливаннями, які дедалі важче піддаються прогнозуванню. Це пояснюється інтеграційними процесами у світі, зростанням кількості суб’єктів валютних відносин, появою нових фінансових та банківських продуктів. Розвиток українського фінансового ринку та валютних відносин посилює вплив валютних ризиків на діяльність банківської системи.

Розвиток банківської системи характеризується динамікою та зростанням обсягу операцій комерційних банків з іноземною валютою на валютному ринку, що зумовлює постійне зростання валютного ризику. Валютний ризик характеризується своєю непередбачуваністю. Оскільки валютний курс здатний до постійних коливань, даний ризик за короткий термін може завдати банківській установі значних збитків або неочікуваних прибутків. Дані коливання викликають зміну гривневої вартості відкритих валютних позицій банківської установи і призводять до прояву валютного ризику як ризику втрат від несприятливих коливань валютного курсу. Саме тому одним з першочергових завдань банківського менеджменту є саме управління валютним ризиком.

У багатьох країнах з нестабільною економікою, які здебільшого страж-дають від нестабільності макроекономічної ситуації та високої мінливість показників фінансового ринку, управління ринковими ризиками набуває особливого значення. Діяльність банків на валютних ринках, що полягає в управлінні активами і пасивами в іноземній валюті та в банківських металах, пов'язана з валютними ризиками, які виникають у зв'язку з використанням різних валют і банківських металів під час проведення банківських операцій.

Нестабільність економіки України обумовлює необхідність постійного аналізу банківськими установами змін і динаміки коливань щоденного курсу іноземних валют, особлива увага у такому дослідженні приділяється розрахунку ризику втрати комерційними банками частки капіталу. Також варто врахувати, що все більше зростає використання українцями платіжних карток, зменшуючи таким чином обсяги готівки. Розрахунки проводять як в національній валюті, так і в іноземних. Аналіз ринку платіжних карток платіжної інфраструктури за підсумками 2017 р. свідчить, що частка безготівкових розрахунків в Україні з використанням платіжних карток збільшилася до 39,3% (на 3,8% з початку 2017 року), за останні п'ять років цей показник зріс більш ніж утричі (12,4% − за станом на 01 січня 2013 р.).

Розрахунок оцінки валютного ризику за здійсненням операцій платіжними картками здійснюється на підставі методу VaR (Value at Risk) у розрізі всіх валют, по яких на звітну дату у банку відкриті позиції. За видами валют з обмеженою конвертацією або тих, що не конвертуються, розрахунок VaR не здійснюється, а розмір позиції вказується довідково у звітності про валютний ризик.

Результатом розрахунків по методології VaR є отримання розміру абсолютної оцінки VaR, яка визначає обсяг можливих втрат банку у формі зниження вартості відкритої валютної позиції.

Оцінимо розмір таких втрат для комерційного банку “Райфайзен Банк Аваль” на основі даних про курси валют по платіжних картках за вересень 2017 року (таблиця).

Таблиця 1

Курси валют по платіжних картках

Побудовано автором за даними: [2; 3].

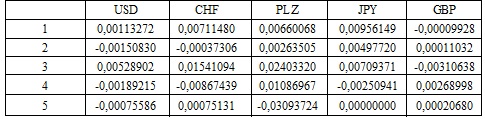

Динаміку щоденної зміни курсів валют наведено у табл. 2.

Таблиця 2

Коефіцієнти приросту курсу валют

Побудовано автором за даними: [2; 3].

Таблиця 3

Коваріаційна матриця

Побудовано автором за даними: [2; 3].

У кінцевому результаті отримано вектор VaR=(0,00000000; 0,00060179; 0,00427589; 0,00099355; 0,00037432) і прогнозне значення волатильності курсу

=0,06653% =0,06653%

Таким чином, частка капіталу під ризиком, яка покриває витрати внаслідок зміни валютних курсів по операціях з платіжними картками на наступний робочий день становить 0,06653% від статутного капіталу банку. Розмір частки капіталу під ризиком на період до 10 днів вже становитиме 0,21% від статутного капіталу банку.

Найбільших втрат банк може зазнати від суттєвих коливань курсів долара США та євро, оскільки саме ці валюти мають найвищі валютні позиції та здійснюють найбільший вплив на формування та стан капіталу банку. Впродовж аналізованого періоду можливі втрати банку могли досягнути рівня 0,06653% від статутного капіталу банку. У зв’язку із цим, менеджменту банку доцільно здійснювати прогноз курсів валют на наступні періоди, щоб оцінити суму, яка зможе повністю покрити збитки завдані коливаннями курсів валют при обмінних операціях здійснених платіжними картками.

Помилки у прогнозах та розрахунках виникають лише за наявності непередбачуваних різких змін курсу. У таких випадках втрати банку можуть суттєво збільшитись або навпаки зменшитись до мінімуму.

Список використаних джерел:

1. Башкіров, О. В. Порівняльний аналіз VAR-методів оцінки ризику активів банку [Текст] / О. В. Башкіров // Проблеми і перспективи розвитку банківської системи України : зб. наук. праць / ДВНЗ «УАБС НБУ». − Вип. 14.- C. 302-309.

2. Курси валют міжбанку [Електронний ресурс]. – Режим доступу : http://minfin.com.ua/currency/mb/.

3. Курси валют НБУ [Електронний ресурс]. – Режим доступу : http://minfin.com.ua/currency/nbu/.

|