В умовах обмеженості фінансування економічного зростання особливо актуальним стає питання вдосконалення процесу бюджетування та програмно-цільового методу формування бюджету, а також посилення важелів бюджетної політики у процесі підвищення ефективності використання бюджетних коштів.

Дослідженню різних аспектів впровадження та використання програмно-цільового методу бюджетування присвячені праці багатьох як зарубіжних вчених: У.Оутс, Р.Бел, С.Бейлі, так і вітчизняних: В.М.Опарін, Ц.Г.Огонь, Н.Г. Лотоцька, І.Ф. Щербина, В.І. Варцаба.

Метою даного дослідження є аналіз бюджетного процесу за програмно-цільовим методом та його вдосконалення.

В Україні програмно-цільовий метод був вперше впроваджений при складанні бюджету на 2002 рік. З 2003 року він випробовувався на рівні місцевих бюджетів України. У новій редакції Бюджетного кодексу України, який вступив у дію з 20.09.2015 року статтею 20 передбачено застосування програмно-цільового методу на рівні державного бюджету та місцевих бюджетів (за рішенням відповідної місцевої ради) [1].

Програмно-цільовий метод у бюджетному процесі – метод управління бюджетними коштами для досягнення конкретних результатів за рахунок коштів бюджету із застосуванням оцінки ефективності використання бюджетних коштів на всіх стадіях бюджетного процесу[1].

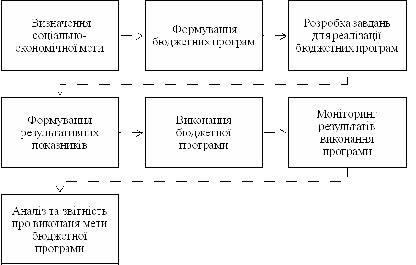

Бюджетний процес за ПЦМ є циклом, що починається і закінчується з визначення соціально - економічних проблем і включає поетапне здійснення всіх заходів для їх подолання (рис. 1). Тобто основою ПЦМ є його націленість на результат та комплексний підхід до формування бюджету. При його виконанні враховують усі перелічені на рис. 1 компоненти.

Рис. 1.Бюджетний процес за ПЦМ [складено автором на основі 3].

Варто також зазначити, що в основі програмно-цільового методу бюджетного процесу лежить стратегічне планування та середньострокове прогнозування[3].

Для повноцінного та ефективного застосування програмно-цільового бюджетування в Україні потрібні системні зміни. Основні з них: модернізація всієї системи стратегічного планування і програмування державної політики, що має враховувати структурні реформи в Україні, спрямовані на підвищення ефективності функціонування галузей і підвищення якості надання державних послуг; вдосконалення методики бюджетування з урахуванням світового досвіду; професійне навчання фахівців сучасним методикам бюджетування та перекваліфікація кадрів, що працюють у сфері державних фінансів.

Список використаних джерел:

1. Бюджетний кодекс України від 08.07.2010 р. № 2456-VI [Електронний ресурс] / Офіційний сайт Верховної Ради України. – Режим доступу: http://zakon.rada.gov.ua/cgi-bm/laws/main.cgi?nreg=2456-17.

2. Програмно-цільовий метод як інструмент вдосконалення бюджетного планування / В. І. Варцаба, Ю. П. Траньович // Науковий вісник Ужгородського університету. Сер. : Економіка. - 2014. - Вип. 3. - С. 100-102. - Режим доступу: http://nbuv.gov.ua/j-pdf/Nvuuec_2014_3_24.pdf.

______________________

Науковий керівник: Титарчук Ірина Миколаївна, кандидат економічних наук, доцент кафедри фінансів, Національний університет біоресурсів і природокористування України

|