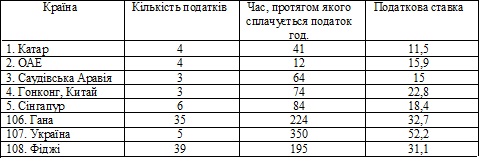

В 2015 році Україна зайняла 107 місце в рейтингу Всесвітнього банку з якості податкової системи. Українці витрачають близько 350 годин на рік для своєчасної сплати податків. За рік Україна буде на 25 місці – запевняють автори реформи, в тому числі і завдяки податковим змінам, що набули чинності.

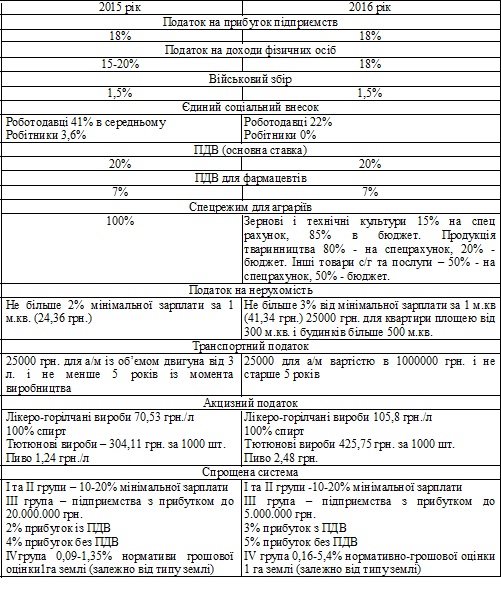

Таблиця 1

Податкові зміни

Відразу виникає проблема формування податкового кредиту за рахунок витрат, які в кінцевому підсумку йдуть на різні види діяльності. Так, відповідно до п.209.15 ст.209, в разі якщо придбаний товар або послуги використовуються частково для виробництва зернових і технічних культур, частково продукції тваринництва, частково для іншої сільгосппродукції сума сплаченого (нарахованого) податкового кредиту розподіляється виходячи з питомої ваги вартості таких зернових та технічних культур, продукції тваринництва та іншої сільгосппродукції в загальній вартості всієї сільськогосподарської продукції, поставленої за 12 попередніх послідовних звітних періодів.

Тобто при придбанні таких товарів, припустимо, в березні 2016 року, платнику необхідно здійснити розрахунок питомої ваги за звітні періоди березень 2015 - лютий 2016.

Питання, як розносити податковий кредит - в момент покупки відразу? Або вже коли виникнуть зобов’язання?

У листі ДФС №2533 також викладений порядок заповнення податкових декларацій з ПДВ, в яких відображаються операції у межах спеціального режиму оподаткування (0121 – 0123) та діяльності у межах пункту 209.18 статті 209 Кодексу (0130).

Залишається ситуація з ПДВ у випадках змін в 2016 році умов контрактів на поставку сільгосппродукції, укладених і виконаних в 2015-му. Мається на увазі повернення товару, збільшення або зменшення ціни(перехід на правило визначення бази оподаткування виходячи зі звичайної ціни, а не з собівартості).

У разі використання сільгосппідприємствами земельних ділянок, правовстановлюючі документи яких проходять процедуру оформлення і ще не зареєстровані в базі даних структурних підрозділів Центру державного земельного кадастру, для розрахунку ФСП необхідно брати облікові дані про їх площі, надані відділами Держкомзему, у районах.

1. Внести зміни до Закону України від 06.09.2012 № 5245-VI «Про внесення змін до деяких законодавчих актів України щодо роздержавлення земель державної та комунальної власності», яким внести зміни до Земельного кодексу України в частині повноважень щодо передачі земельних ділянок сільськогосподарського призначення державної власності у власність або в користування надати органам місцевої виконавчої влади.

2. Внести зміни до нормативно-правової бази щодо спрощення процедури реєстрації договорів оренди земельних ділянок.

Згідно з п. 2921.1 ПКУ (зі змінами) з 2016 року виключено абзац, де вказано, що «права власності/користування земельними ділянками повинні бути оформлені та зареєстровані відповідно до законодавства», тому для тих підприємств, в яких є земельні ділянки, які були передані в постійне користування (а це велика кількість фермерських господарств, зареєстрованих до 2002 року), або ж право власності/оренди оформляється, але ще не зареєстровано в Державній реєстраційній службі, усунута перешкода для реєстрації платником єдиного податку 4 групи.

Індексація єдиного податку буде такою ж, як і в 2015 році, без врахування індексу споживчих цін за 2015 рік (143,3% або 120%). Але ставки податку збільшаться приблизно на 80%.

Законом №909, зокрема, внесено зміни до пункту 209.2 статті 209 Кодексу, відповідно до яких у 2016 році у межах спеціального режиму оподаткування запроваджена часткова сплата сум ПДВ до бюджету та на спеціальні рахунки. Розмір суми ПДВ, що підлягає сплаті до бюджету та перерахуванню на спеціальні рахунки, залежить від виду сільськогосподарської продукції, що реалізується.

Так, позитивна різниця між сумою податкових зобов’язань звітного (податкового) періоду та сумою податкового кредиту звітного (податкового) періоду, визначена: за операціями із зерновими культурами товарних позицій 1001 – 1008 згідно з УКТ ЗЕД (далі – зернові культури) та технічними культурами товарних позицій 1205 і 1206 00 згідно з УКТ ЗЕД (далі – технічні культури), у розмірі 15% спрямовується на спеціальні рахунки сільськогосподарських підприємств, а у розмірі 85% – перераховується до державного бюджету (додатковий електронний рахунок 3754); за операціями з продукцією тваринництва товарних позицій 0102 і 0401 згідно з УКТ ЗЕД (далі – продукція тваринництва). у розмірі 80% спрямовується на спеціальні рахунки сільськогосподарських підприємств, а у розмірі 20% – до бюджету (додатковий електронний рахунок 3755); за операціями з сільськогосподарськими товарами/послугами, крім зернових і технічних культур та продукції тваринництва (далі – інші сільськогосподарські товари/послуги), у межах діяльності спеціального режиму оподаткування такий розподіл складає 50% – на спеціальні рахунки сільськогосподарських підприємств, 50% – до бюджету (додатковий електронний рахунок 3753).

Відповідно до пункту 23 Порядку електронного адміністрування ПДВ, затвердженого постановою Кабінету Міністрів України від 16.10.2014 №569 із змінами суб’єкти спеціального режиму оподаткування та платники – сільськогосподарські підприємства, які відповідають вимогам пункту 209.18 статті 209 Кодексу, ведуть окремий податковий облік операцій: із зерновими та технічними культурами (ведуть тільки суб’єкти спеціального режиму оподаткування); з продукцією тваринництва; з іншими сільськогосподарськими товарами/послугами.

Отже, з метою визначення сум ПДВ, що підлягають сплаті до державного бюджету та перерахуванню на спеціальні/поточні рахунки платників, суб’єкти спеціального режиму оподаткування та платники – сільськогосподарські підприємства, які відповідають вимогам пункту 209.18 статті 209 Кодексу, суми податкових зобов’язань та податкового кредиту звітного (податкового) періоду визначають за кожним видом операцій.

Для реалізації відповідної норми для аграріїв було ініційовано відкриття трьох додаткових рахунків в системі електронного адміністрування ПДВ, які вже діють. Для цього доопрацьовано програмне забезпечення електронного адміністрування ПДВ-рахунків для виробників сільгосппродукції - але «МЕДОК» не підтримує інформацію про зарахування коштів.

Для реєстрації податкових накладних та для сплати податку до бюджету та на спецрахунки виробник сільгосппродукції зобов'язаний забезпечити перерахування необхідних коштів на ці додаткові рахунки відповідно до виду операцій. І вже звідти кошти підуть на спецрахунок або на рахунок для розрахунків з держбюджетом.

Ст. 209 (зокрема п.209.18) ПК України вбачається, що для сільськогосподарських підприємств передбачено наступні механізми оподаткування ПДВ: спеціальний режим оподаткування ПДВ та порядок оподаткування ПДВ на загальних підставах, згідно з розділ V ПК України.

Таким чином, якщо сільськогосподарське підприємство, яке відповідає критеріям, визначеним ст.209 ПК України, не обирає спеціальний режим оподаткування, воно вважається платником ПДВ на загальних підставах.

З початку року агровиробник купує засоби захисту рослин, паливо, насіння, добрива, і відповідно до тих змін, які внесені, аграрій повинен відразу знати, для якого виду сільськогосподарської продукції вони будуть використані. Тому виникає питання, як розподілити податковий кредит із ПДВ в момент закупівлі, і можна буде коригувати такий розподіл в момент їх фактичного використання.

Сільськогосподарські підприємства переживають, що під час перевірок їм доведеться довести податковій службі на які види продукції йде використання цих коштів, тому що у них різне оподаткування. Це стане причиною донарахувань і штрафів. Потрібно внести зміни до Податкового кодексу, прописати цей механізм розподілу, передбачити можливість коригування такого розподілу за фактом використання агропідприємством цих коштів

Поправки до Податкового кодексу, що набули чинності з нового року, є четвертою спробою почати реформи. Перший варіант, розроблений на замовлення Міністерства фінансів Міжнародною консалтинговою аудиторською компанією PwC, передбачав ставку 20% на всі основні податки.

Справжнім подарунків для платників податків стало зниження фіскального навантаження на зарплату до 22%. До цього часу вона була одна із найвищих у світі і становила у середньому 40,3-53,3%.

В цілому податкові зміни, якщо вони відбудуться, призведуть до позитивних результатів.

Таблиця 2

Рейтинг національних систем оподаткування

Список використаних джерел:

1. Закон України від 06.09.2012 № 5245-VI «Про внесення змін до деяких законодавчих актів щодо роздержавлення земель державної та комунальної власності»

2. Постанова КМ України від 16.10.2014 № 569 п.209.18 статті Кодексу

|