|

|

|

ОСОБЛИВОСТІ МИТНОГО ОПОДАТКУВАННЯ В УКРАЇНІ

| |

| 21.11.2014 18:33 |

|

Автор: Фалатюк Людмила Анатоліївна, студентка Вінницького Національного Аграрного Університету

|

|

[Секція 6. Податкова система. Бюджетна система. Правові відносини в економічній системі;] |

Постановка проблеми: Митне оподаткування в Україні є не досить розвинуте і потребує розвитку і реорганізації митних органів, потрібно вирішити проблеми з митним законодавством, оскільки нормативні акти, які вже є застарівшими і далі працюють, які мають деякі суперечності з чинним Митним кодексом України. В такій ситуації деякі нормативні акти є неефективними, тому потрібно розвивати законодавчі норми, схиляючись до міжнародних-правових стандартів і досвід зарубіжних країн з урахуванням особливостей нашої країни.

Автори, які досліджували тему: Чередниченко О.М., Дубнюк Е.М., Прокопенко В.В., Новицька Л., Гуцуляк В., Непочатенко О.О., Карпенко Г.Л., Шмиголь Н.М., Вовк Д.Л., Демиденко Л.М., Стеценко О.М.

Виклад основного матеріалу:

Мито в Україні є одним із прибутковішим і головним податком в країні, в 2013 році до держбюджету надійшло 78,5 млрд. грн. податкових та митних платежів, що на 5,7 млрд. грн. більше, ніж у 2012 році [2].

Мито являє собою один з головних видів митних платежів і виступає у формі обов’язкового внеску, що стягується митними органами.

Товари та інші предмети, що ввозяться та митну територію України та вивозяться за межі цієї території, підлягають обкладанню митом. Ставки мита єдині на всій території України.

Відповідно до до Митного кодексу Уераїни для того, щоб визначити суму мита, яка може бути виражена грошовому чи у відсотковому нарахування суми, яка підлягає сплаті до бюджету, потрібно застосувати одну із формул:

1) СМ = Мв х Асм/100% або

2) СМ = Кт х Ссм,

де СМ - сума мита, яка підлягає сплаті до бюджету;

Мв - митна вартість товарів в іноземній валюті, перерахована у гривні за курсом НБУ на день подання ВМД;

Асм - адвалерна ставка мита;

Кт - кількість товару, імпортованого (експортованого) відповідно до ВМД;

Ссм - специфічна ставка мита.

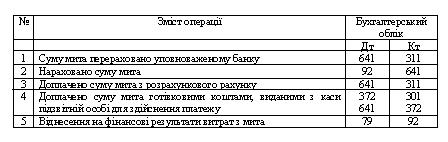

Мито обліковується на 64 рахунку «Розрахунки з податками та платежами» - призначений для узагальнення інформації про розрахунки підприємства з усіма видами платежів до бюджету.

Наведемо приклад типових кореспонденцій по миту(табл.1)[3]

На підприємствах використовуються такі типові кореспонденції

Для належного оформлення митних зборів, заповнюється митна декларація – це заява встановленої форми, в якій особою зазначено митну процедуру, що підлягає застосуванню до товарів, та передбачені законодавством відомості про товари, умови і способи їх переміщення через митний кордон України та щодо нарахування митних платежів, необхідних для застосування цієї процедури. [1]

Митна декларація має такі підвиди:

1. Митна декларація, заповнена у звичайному режимі

2. Попередня митна декларація

3. Періодична митна декларація

4. Тимчасова митна декларація

Найбільші товарозв’язки Україна має з такими країнами: Росія, КНР, Німеччина.[2]

Україна залишає свої товарозв’язки з такими країнами: Великобританія ( відносне відхилення 2010-2013рр, становить – імпорт –о%, ексорт- 13.5%) , Іспанія (відповідно26%, 1,75% ), Молдова (3,3%, 21,5%).

Збільшує із: Францією (15,2%, 21%), Литвою (експорт-53,4%), Туркменістаном (імпорт 63,3%, ), Нідерландами (ексорт 32.6%).

Зменшує з: Росією (-23,9%, -20,6%), Азербайджаном (експорт:-97.6%), Румунією (-20,2%, -41,3%), Швецією (-25,2%, 41,3%).[2]

Висновки.

Зовнішньоекономічні відносини України, є надзвичайно важливим економічним сектором діяльності, що сприяє досягненню нею головних та стратегічних цілей.

Тому потрібно зменшувати ставки мита для вітчизняних товаровиробників і збільшувати для іноземних товаровиробників, це сприятиме до збільшення попиту українських товарів на іноземних ринках і тоді буде збільшений розмір надходження в державу, за рахунок обороту.

Список використаних джерел:

1. Митний кодекс України, від 13.03.12[Електронний ресурс]. Режим доступу http://zakon2.rada.gov.ua/laws/show/4495-17

2. Міністерство доходів і зборів.[Електронний ресурс]. Режим доступу http://sfs.gov.ua

3. Школа бухгалтера [Електронний ресурс]. Режим доступу http://dtkt.com.ua/show/3cid0455.html

4. Новицька Л. Митні платежі як складова бюджетних надходжень / Л. Новицька // Казна України. – 2010. - №1. – С. 35-36

5. Прикопенко В.В. Митні платежі в Україні: зміст, особливості / В. В. Прикопенко // Митна справа. – 2013. - №4. – С. 50-56

Науковий керівник: Глазко Н.Д., Вінницький Національний Аграрний Університет

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|