|

|

|

АНАЛІЗ РОЗВИТКУ ВІТЧИЗНЯНОГО РИНКУ ПЕРЕСТРАХУВАННЯ

| |

| 05.12.2012 17:11 |

|

Автор: Краківський Юрій Станіславович, Вінницький торговельно-економічний інститут КНТЕУ; Зубишена ОльгаВікторівна, Вінницький торговельно-економічний інститут КНТЕУ

|

|

[Секція 7. Інвестиційно-інноваційні процеси в економіці;] |

За період незалежності України спостерігаються кардинальні зміни в страховому секторі, особливо у сфері функціонування ринку страхових послуг. Але лише недавно постало питання про його цілісне формування як важливого і невід`ємного фактора ринкових трансформацій.

Постановка проблеми. В наш час ринок перестрахування у своєму розвитку досягнув того рівня, коли він розглядається не скільки, як механізм захисту інтересів клієнта або як можливість забезпечити фінансову стійкість самої компанії, а вже як самостійна, прибуткова форма ведення бізнесу. Це твердження можна підкріпити рядом фактів.

По-перше, система оцінки ризику, що реалізовується, і сам механізм управління ризиками, який використовують компанії, що спеціалізуються на перестрахуванні ризиків більшою мірою відповідає вимогам мінливого довкілля, ніж система ризик-менеджменту страховика.

По-друге, світовий ринок перестрахування, незважаючи на кризові явища в світі, збільшення кількості катастроф за останні декілька років, як і раніше залишається фінансово стійким і найбільш капіталізованим ринком небанківських фінансових послуг.

По-треттє, цей ринок стимулює розвиток і розширення альтернативних як продуктів, так і цілих ринків, що сприяє припливу інвестицій не лише в окремо взяту компанію, але і в країну.

Динамічний розвиток перестрахування та багато невисвітлених фактів з приводу регулювання перестрахувальної діяльності призвело до появи великої кількості інформаційно-аналітичних матеріалів, публікацій, але, на жаль, фундаментальних розробок по перестрахуванню в Україні не має.

Проблеми перестрахування висвітлюються в українській фаховій літературі такими вченими та практиками: Волошиною А., Зубарєвим В., Залєтовим А., Коломійцем В., Осадцем С., Татаріною Т., Тригубом М., Сусловим В., Фурасевичем П. та іншими авторами.

Проблематиці ринку перестрахування і дотепер не приділено достатньої уваги. Окремим аспектам перестрахувальної діяльності присвячені праці В. Д. Базилевича, О. В. Козьменко, І.Ю. Постінкової, К. Є. Турбіної, Н.В. Ткаченко та інші. Проте до цих пір не сформований до кінця категоріально-понятійний апарат, відсутнє тлумачення поняття ринку перестрахування та його роль в системі страхових відносин.

Метою статті є визначення сутності ринку перестрахування, його особливостей та з`ясування інституціонально-функціонального призначення.

Перестрахування, з точки зору його сутності, є нічим іншим, як страхуванням, але страхуванням іншого порядку.

Перестрахування на даний час виконує дві функції: дозволяє впроваджувати єдині правила роботи для уникнення кумуляції та управління ризиками і є важливим фінансовим та інвестиційним інструментом для держави.

В сучасних наукових джерелах практично відсутнє визначення поняття «ринок перестрахування», що пояснюється кількома причинами. По-перше, перестрахування є новою сферою діяльності в Україні, тому має багато невисвітлених сторін з позиції методології, так як праці зарубіжних науковців з даного питання мають, в більшій мірі, прикладний характер. По-друге, трактування поняття «ринок перестрахування» часто прирівнюють до поняття «страховий ринок», або ж розглядають його лише як складовий елемент страхового ринку. По-третє, багато науковців відкидають можливість виділення ринку перестрахування як окремої самостійної форми ведення бізнесу. Ці та інші причини, дають змогу стверджувати про необхідність грунтовного вивчення ринку перестрахування в Україні.

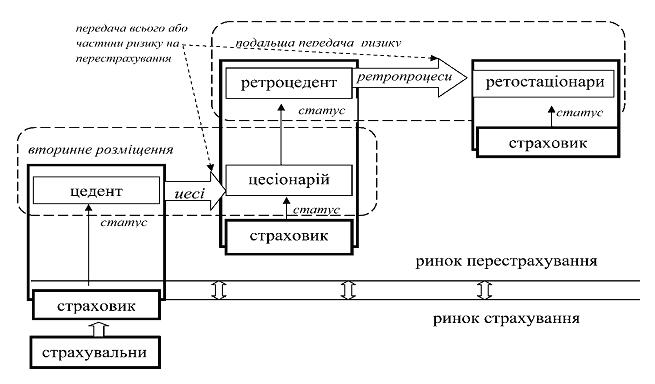

Схематично процес перестрахування зображено на рис. 1.

Рис.1. Графічна модель процесу перестрахування

На рис. 1 видно, що перестрахування - це страхування самої компанії, яка перерозподіливши взятий на себе ризик серед інших учасників ринку по- перше забезпечує власну фінансову стійкість, по-друге є додатковою гарантією виконання своїх фінансових зобов'язань перед страхувальниками.

Основними показниками розвитку ринку перестрахування є передані й отримані премії, структура премій, рівень виплат. Для оцінки рівня розвитку ринку можуть використовуватись такі критерії, як відношення перестрахувальних премій до страхових, концентрація ринку, диверсифікація ризиків.

На розвиток перестрахування впливає ряд факторів, які більшість науковців поділяють на внутрішні та зовнішні. До внутрішніх факторів відносять законодавчу вимогу перестраховувати ризики, які перевищують 10 % місткостей компаній, «зарегульованість» зовнішнього перестрахування, жорсткі умови роботи брокерів, вплив перерахованої премії на податкові зобов’язання (від суми премії) та слабка капіталізація ринку внаслідок відкладеного інвестиційного попиту. До зовнішніх факторів можна віднести великі місткості міжнародних перестраховиків, масова пропозиція офшорного перестрахування, вимоги до наявності рейтингів перестраховиків, резервування обмеження на обсяг перевезення та продажу валюти, концентрація міжнародного ринку перестрахування за рахунок злиттів та поглинань.

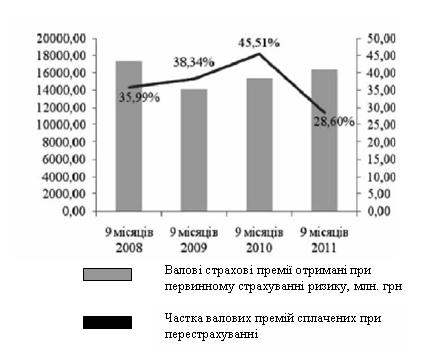

Основою ринку перестрахування є частки валових премій отримані при первинному страхуванні (рис. 2). Динаміка, що сформувалася, можна охарактеризувати як непогану, якщо порівнювати з країнами СНД (Україна займає третє місце після Росії і Казахстану), які об`єднує молодість, звідси нестабільність, хаотичність у розвитку.

Рис. 2. Частка валових страхових премій сплачена за перестрахування [3,4]

Даний період є складним для порівняння через неможливість чітко описати тенденції розвитку. Так друга половина 2008 року пройшла під впливом світової фінансової кризи, 2009—2010 роки — посткризовий період, який характеризується хаотичними діями всіх суб`єктів ринку, 2011 рік – зміни в податковому законодавстві. Тому зафіксований ривок 2010 року — +7,17 % затьмарений зниженням активності в 2011 році 16,91 % (див. рис. 2).

Недостатній розвиток перестрахування обумовлений слабкою капіталізацією страхового ринку, відсутністю надійних інвестиційних інструментів, недосконалістю нормативно-правового поля для діяльності перестраховиків.

Причиною низької реальної місткості ринку перестрахування є слабка його організація, яка призводить до недостатнього використання власних фінансових ресурсів страховиків.

Перестрахування забезпечує фінансову надійність функціонування страхових компаній, динамічний розвиток національного страхового ринку, збільшення його місткості. Застосування можливостей перестрахування є необхідним для молодих і малопотужних страхових ринків країн з перехідною економікою, зокрема й України

Відтак, формування ринку послуг з перестрахування в Україні має такі

особливості:

– спостерігається зростання ємності перестрахувального поля України за рахунок відносного збільшення майнових видів страхування;

– зберігаються наміри створення монопольного перестраховика з певними пільгами, що може вплинути на поле діяльності незалежних національних перестраховиків і обмеження інтернаціонального характеру перестрахувального бізнесу.

Висновки. Внутрішній ринок перестрахування має великий потенціал, але з огляду на численні недоліки українського перестрахувального бізнесу, такі як низька якість, надійність і доступність, реальні можливості сучасного внутрішнього перестрахувального ринку досить низькі (20 % від потенційних). Обсяг зобов'язань з виплат не відповідає рівню платоспроможності наших компаній. Тому відбувається перенасичення ринку, а щодо іноземного перестрахування в Україні, то:

- українські страховики дедалі менше прагнуть перестраховувати ризики за кордоном, де-факто це перший сигнал, який демонструє зниження місткості ринку та стійкої тенденції класичного перестрахування;

- сьогодні в Україні вихідне іноземне перестрахування розвинене значно більше, ніж вхідне, а це означає, що вітчизняна економіка недоотримує фінансових надходжень, зокрема в іноземній валюті.

Узагальнюючи розгляд основних проблемних аспектів вдосконалення перестрахувальної діяльності в Україні, можна зробити висновок про необхідність створення законодавчих та економічних умов розвитку перестрахування й адаптації його до міжнародного перестрахування.

Вирішення вищевказаних актуальних проблем сприятиме розвитку перестрахувальної діяльності в Україні та створення цивілізованого перестрахувального ринку.

Список використаної літератури:

1. Кнейслер О. Ринок перестрахування: теоретична концептуалізація та інституціально-функціональне призначення / Ольга Кнейслер // Вісник ТНЕУ. – 2011. - № 4. – С. 58-65.

2. Нечипорук Л. В. Напрями убезпечення страхового ринку України / Л. В. Нечипорук // Вісник Національної юридичної академії України імені Ярослава Мудрого. – 2011. - № 4. – С. 65 – 75.

3. Підсумки діяльності страхових компаній за 9 місяців 2011 року [Електронний ресурс] / Державна комісія з регулювання ринків фінансових послуг України. — Режим доступу : http:// www.dfp.gov.ua/fileadmin/downloads/dpn/sk_Ikv_2011. pdf. — Заголовок з екрану.

4. Ринок страхових послуг за 9 місяців 2009 року [Електронний ресурс] / Державна комісія з регулювання ринків фінансових послуг України. — Режим доступу: http://www.dfp.gov.ua/fileadmin/downloads/dpn/sk_III_kv_2009.pdf. — Заголовок з екрану.

5. Теребус О.М. Перестрахування та проблеми його розвитку в Україні / Ольга Теребус // Галицький економічний вісник. – 2009. - № 2. – С. 105 – 109.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|