|

|

|

ОЦІНКА ЕФЕКТИВНОСТІ УПРАВЛІННЯ КРЕДИТНИМ ПОРТФЕЛЕМ БАНКУ

| |

| 30.05.2012 18:58 |

|

Автор: Лебеденко Алла Ігорівна, студентка Харківського інституту банківської справи УБС НБУ

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Анотація. Проведено теоретичне та практичне дослідження щодо обґрунтування необхідності якісного підходу до оцінки ефективного управління кредитним портфелем банку. Для банківської діяльності важливим є не уникнення ризику взагалі, а його передбачення та зниження до мінімального рівня.

Вступ. Успішна діяльність банку є важливою передумовою для становлення ринкових відносин у державі та функціонування стабільної економіки. Тому особливо актуальною є вирішення питань, пов’язаних з підвищенням ефективності управління банківськими установами, зокрема управління їх кредитною діяльністю, яку вважають не лише найдохіднішою, але й найбільш ризиковою у порівнянні з іншими операціями банків.

Теоретичні, методологічні й методичні аспекти управління кредитним портфелем відображені в роботах провідних вітчизняних вчених: І.А. Бланка, А.М. Герасимовича, В.М. Голуба, А.А. Пересади, О.В. Пернарівського, Л.О. Примостки, М.І. Савлука, В.М. Суторміної, та ін. Однак їх теоретичні досягнення і прикладні розробки потребують узагальнення для комплексної характеристики теоретико-методичних засад управління кредитним портфелем банку, що й обумовлює мету даного дослідження.

У багатьох країнах якість кредитного портфеля, або кредитний ризик банку, є індикатором якості всіх сукупних активів. Такий підхід виправданий, оскільки кредити – найбільш ризикована ча¬стина активів банку, і саме кредитний портфель визначає загальний рівень ризиковості активів. З метою підвищення надійності та стабільності банківської системи, захисту інтересів кредиторів і вкладників банків Національним банком України установлюється порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків.

Створення резерву під кредитні ризики - це визнання витрат для відображення реального результату діяльності банку з урахуванням погіршення якості його активів або підвищення ризиковості кредитних операцій.[5]

Постановка завдання. Метою статті є аналіз кредитної діяльності АТ «Укрсиббанк» та якість управління кредитним портфелем банку. З цією метою в межах дослідження проведено аналіз та визначено оцінку якості управління кредитного портфеля банку.

Результати. У міжнародній практиці для оцінювання якості активів банку застосовується коефіцієнт (k), обчислений як відношення середньозваженої суми класифікованих активів до капіталу банку і виражений у процентах. Середньозважена сума класифікованих активів – це сукупний розмір можливих втрат за активними операціями, насамперед за кредитами, який вимірюється величиною резерву [7]:

де КА – середньозважена сума класифікованих активів; К – капітал банку.

Рівень можливих втрат за кредитними операціями порівнюється з капіталом банку, а не з іншими показниками, тому що ці втрати мають компенсуватися за рахунок власних коштів банку. Банки зі значним капіталом мають і вищий ступінь захисту своїх вкладників. Для коефіцієнта (k) запроваджено шкалу значень, за якою банку присвоюється певний рейтинг якості активів. Ця шкала не є уніфікованою чи стандартною, – конкретні межі зміни коефіцієнта визначаються для кожної країни з урахуванням існуючих економічних умов і стану банківської системи.

Науково обґрунтована система оцінювання якості активів має базуватися на даних статистичних досліджень. Для всіх банків, які діють у даній країні, розраховується коефіцієнт (k), і залежно від його значень банки поділяються на п'ять груп. Діапазон зміни коефіцієнта (k) для банків, що увійшли до групи найбільш надійних і стабільних, береться за основу для встановлення допустимих меж оцінки активів з рейтингом «добре». Аналогічні розрахунки проводяться за кожною групою банків, у результаті чого і формується шкала оцінки якості активів [7]. Для цілей розрахунку резервів на покриття можливих втрат за кредитними операціями визначається чистий кредитний ризик шляхом зменшення валового кредитного ризику, класифікованого за ступенями ризику, на вартість прийнятного забезпечення.

Банки зобов'язані створювати та формувати резерви для відшкодування можливих втрат на повний розмір чистого кредитного ризику за основним боргом, зваженого на відповідний коефіцієнт резервування, за всіма видами кредитних операцій у національній та іноземних валютах.[5]

Оцінювання ефективності кредитної діяльності банку має важливе значення в системі прийняття управлінських рішень. Ефективність управління кредитним портфелем банку визначається за співвідношенням між такими параметрами, як рівень дохідності та величина кредитного ризику портфеля.

Двома найважливішими проблемами кредитної діяльності банку є рівень кредитного ризику і рівень захищеності кредитного портфеля від можливих витрат.

Ризик кредитного портфеля найадекватніше оцінюється через розрахункове значення резерву під нестандартну заборгованість за кредитними операціями банку, тобто частини резерву, розрахованої за кредитами категорій: під контролем, субстандартні, сумнівні, безнадійні. Фактично цей показник відображає суму коштів, які з високою ймовірністю банк недоотримає. Інформаційною базою таких розрахунків служать дані аналітичного обліку.

Проведена діагностика кредитної діяльності банку за наведеними показниками дає можливість встановити кількісні параметри як рівня кредитного ризику здійснюваних ним кредитних операцій так і рівня захищеності кредитного портфеля від можливих втрат. Необхідність застосування наведених показників також доказана і двадцятирічною практикою українських банків.

Показник ризику кредитного портфеля банку знаходять як відношення розрахункового значення резерву під нестандартну заборгованість за кредитними операціями банку до вартості всього кредитного портфеля (у відсотках) [6]:

де IR – показник ризику кредитного портфеля;

R – розрахункове значення резерву під нестандартну заборгованість за кредитними операціями банку;

V – обсяг кредитного портфеля банку.

На наступному етапі проаналізуємо коефіцієнт ефективності управління кредитним портфелем банку. У теорії обґрунтовано кілька коефіцієнтів ефективності управління портфелями активів, які використовуються для прийняття управлінських рішень в процесі формування ефективних портфелів. У загальному випадку коефіцієнт ефективності управління портфелем є відношенням різниці між дохідністю портфеля (реальною або очікуваною) та ставкою без ризику до показника, який відображає ризик портфеля.

Коефіцієнт ефективності управління кредитним портфелем банку визначається за формулою [6]:

де kC – коефіцієнт ефективності управління кредитним портфелем;

d – дохідність портфеля; r0 – ставка без ризику;

IR – показник ризику кредитного портфеля.

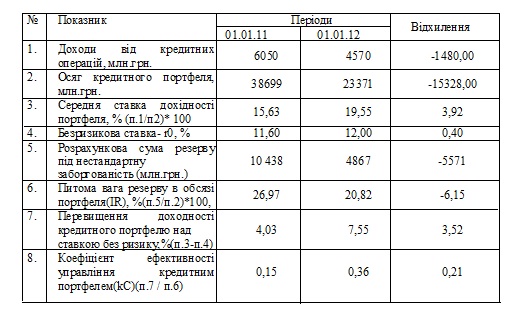

Проаналізуємо ефективність управління кредитним портфелем АТ «Укрсиббанк» (табл. 1) [4].

Таблиця 1

Розрахунок ефективності управління кредитним портфелем банку

Протягом року ефективність управління банківським портфелем кредитів поліпшилася, про що свідчить зростання значення коефіцієнта ефективності на 0,21 ( табл. 1), що пов’язано зі збільшенням середньої ставки дохідності портфеля та зменшенням питомої ваги резерву в обсязі портфеля. Банк покращив свої позиції за рахунок відновлення ліквідності та зниження рівня ризикованості.

Висновки. Отже, кредитний портфель банку дає змогу представити його не лише як технічну сукупність окремих кредитних активів, а насамперед як сукупність відносин кредитора і позичальників, які виникають у процесі руху тимчасово вільних грошових коштів. В процесі управління банку кредитний портфель необхідно розглядати у взаємозв’язку з усіма складовими банківської діяльності, зокрема з власним капіталом та зобов’язаннями банку. Управління кредитним портфелем банків має відбуватися в контексті загальної концепції управління активами та пасивами банку, спрямованої на досягнення бажаного рівня доходу та зниження ризиків.

Таким чином, на основі проведення власних досліджень і створення інформаційних систем, банк матиме безсумнівні переваги, оскільки освоїть техніку та методику комплексного дослідження ринку, а це дозволить йому зайняти достатньо міцні позиції порівняно з конкурентами.

Список використаної літератури:

1. Бугель Ю. Напрями удосконалення сучасних методів в управлінні банківським кредитним портфелем / Ю. Бугель// Галицький економічний вісник. – 2011. - №2(27) – с. 157-163.

2. Вовчак О.Д. Кредит і банківська справа: Підручник / Вовчак О.Д., Рущишин Н.Н., Андрейнів Т.Я. – К.: Знання, 2008.- 564с.

3. Герасимович А.М. Система показників, що визначають ефективність управління кредитним портфелем банку / А.М. Герасимович, І.А. Герасимович, Н.А. Морозова- Герасимович // Вісник ЖДТУ. - 2010. №3(53).

4. Офіційний сайт Укрсиббанку: http://www.ukrsibbank.com/

5. Постанова № 23 від 25.01.2012 «Про затвердження Положення про порядок формування та використання банками України резервів для відшкодування можливих втрат за активними банківськими операціями»

6. Примостка Л.О. Фінансовий менеджмент у банку: Підручник / Л.О. Примостка. – [2-ге вид., доп. і перероб.]. – К.: КНЕУ, 2004. – 468 с.

7. Управління банківськими ризиками Навч. посіб. / Л. О. Примостка, П. М. Чуб, Г. Т. Карчева та ін.; – К.: КНЕУ, 2007. – 600 с.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|