|

|

|

МЕНЕТАРНЫЙ КРИЗИС В РЕСПУБЛИКЕ БЕЛАРУСЬ: УРОКИ ДЕВАЛЬВАЦИЙ И ПРОБЛЕМЫ ВЫХОДА

| |

| 19.04.2012 12:09 |

|

Автор: Криворотько Юрий Васильевич, доктор экономических наук, доцент, зав. кафедрой бухгалтерского учета, анализа и аудита, БИП- «Институт правоведения», г. Минск, Республика Беларусь; Высоцкая Алла Владимировна, магистр экономических наук , ассистент кафедры банковского дела БГЭУ, г. Минск, Республика Беларусь

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Сравнительно недавно многие специалисты и эксперты утверждали, что глобальные финансовые проблемы обойдут Беларусь стороной. Однако по мере развития глобального финансового кризиса, такие мнения стали более осторожными и уже не такими оптимистичными. Между тем ослабление кризисных явлений в экономике и финансах страны сдерживалось за счет валютных интервенций, осуществляемой монетарными властями и наращиванием правительством внешнего долга страны. Понятно, что данные меры имели определенный рубеж, за пределами которого кризис банковской системы стал неизбежен. Что негативного и позитивного привнес кризис банковской системы Беларуси для теории и практики управления кризисными явлениями, и какие уроки можно вынести из него для постсоветских стран, сориентированных на интеграционные процессы.

В 2011 году банковская система республики Беларусь пережила серьезный кризис, который едва не перешел в системный. Первый удар по банковскому сектору нанесла майская девальвация, которая обвалила белорусский рубль на 56% и серьезно шокировала кровеносно – сосудистую систему государства. Второй девальвационный удар по национальной валюте был нанесен в октябре 2011, обвал которого составил почти 52%. В итоге за год национальная валюта подешевела более чем в 2,4 раза, а инфляционный всплеск, выраженный в росте цен, составил 108,7%.

Глубинной причиной столь серьезных шокирующих ударов по банковской системе следует искать в отсутствии структурных экономических реформ, нерешительности правительства в модернизации экономики в соответствии с рыночными правилами, стремлении всеми силами сохранить модель затратной экономики, базирующуюся на сырьевом импорте. Реально, это негативно отразилось на макроэкономическом состоянии экономики Республики Беларусь, ухудшении платежного баланса, падении инвестиций в экономику страны, хронической нехватке иностранной валюты для оплаты импортных поставок, снижении устойчивости национальной валюты.

На поверхности явлений ухудшение показателей банковского сектора Беларуси было следствием провала в бюджетной сфере: падением темпов доходов консолидированного бюджета и недобору в нем налогов. Основной недобор налоговых доходов в период 2009-2010 годов произошел по причине резкого падения доходов от внешнеэкономической деятельности поступаемых в республиканский бюджет, а именно таможенных пошлин от торговли нефтепродуктами. Падение темпов роста налоговых доходов консолидированного бюджета приходилось главным образом на доходы по статье внешнеэкономическая деятельность.

Как проявил себя кризис в отдельных направлениях развития банковской системы Республики Беларусь?

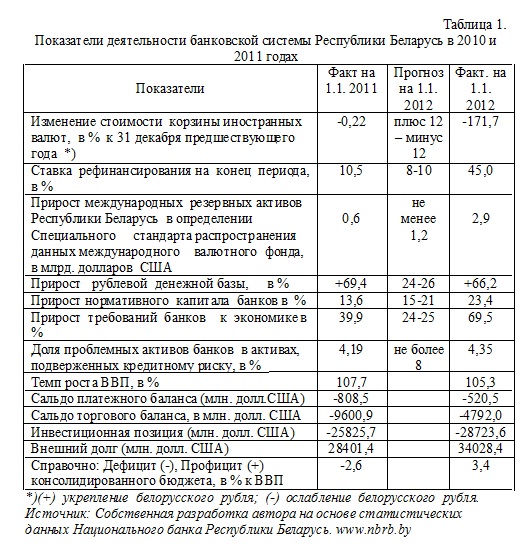

Прежде всего, сложилась отрицательная процентная ставка на денежном рынке. Реакцией монетарных властей на удары девальвации и инфляционного всплеска стало повышение ставки рефинансирования Национального банка Республики Беларусь с 10,5 до 45%. Однако, догнать инфляцию в 108,7% путем установления адекватной ставки рефинансирования, монетарным властям так и не удалось из-за невозможности реального сектора экономики и населения кредитоваться по довольно высоким процентным ставкам. В итоге имел место большой существенный отрицательный разрыв между инфляцией и ставкой рефинансирования центрального банка. Вместе с тем ставка рефинансирования все же оказала влияние на депозитный рынок, в особенности на срочные депозиты населения. Увеличивая ставки по срочным депозитам в национальной валюте, монетарные власти сдерживали трансформацию белорусских рублей в иностранную валюту. При этом банкам приходилось платить за это довольно высокую «цену». Достаточно отметить, что в целом за 2011 год доля начисленных процентов составила по отношению к приросту срочных вкладов 84%.

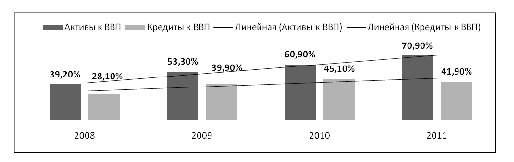

Как видно из таблицы в отдельные периоды 2011 года складывалась диаметрально противоположная ситуация: в период с марта по июнь имел место отток вкладов, в то время как с июля по декабрь наблюдался его приток под воздействием повышения процентных ставок по депозитным вкладам населения. Процессы девальвации существенно повлияли на увеличение стоимости активов белорусских банков. Если на начало 2011 года активы банков составили 172509,1 млрд. бел .руб., то к декабрю 2011 года они возросли на 46,2% и достигли 252159,8 млрд. руб. Между тем скачкообразный рост банковских активов не привел к активизации кредитования, заметно сузив при этом кредитный рынок. Если в 2008году доля активов банков в валовом внутреннем продукте (ВВП) едва достигала 39,2%, то в 2011 году ее доля превысила 70 процентов, что иллюстрируется рис. 1. В 2008-2010 годах параллельно с ростом активов банков возрастали и кредиты экономике. Однако в истекшем 2011 году ситуация изменилась в сторону резкого увеличения разрыва между активами и кредитами банков: рост активов банков продолжился более высокими темпами, а ссудная задолженность начала снижаться. Эта ситуации легко объяснима тем обстоятельством, что банки в условиях кризиса стали более консервативны к выдачам кредитов ввиду нарастающих кредитных рисков, девальвационных и инфляционных ожиданий. Здоровый консерватизм проявился в том, что банки повысили требования к финансовому состоянию кредитополучателей, качеству обеспечения кредитов, сузили спектр категорий кредитополучателей и направлений кредитования; ужесточили ценовые условия предоставления кредитов (процентные ставки и дополнительные комиссии; ужесточили неценовые условия кредитования (ограничили максимальные объемы и сроки кредитов). Сужение рынка кредитования также подтвердилось динамикой требований банков к физическим лицам за период 2008 – 2011 г.г. Если в благополучном 2008 году прирост требовании банков в национальной валюте (с учетом индекса потребительских цен) составлял 41,1%, а в иностранной валюте 82,2 % , то в кризисном 2011 году эти показатели имели отрицательные величины, соответственно -5,8% и – 54,9%.

Источник: Собственная разработка автора на основе данных Национального банка Республики Беларусь

Рис 1. − Динамика отношения среднегодовых величин активов и кредитов банков к валовому внутреннему продукту Республики Беларусь за период 2008-2012 г.г.

На сужение кредитного рынка так же оказали виляние высокие процентные ставки, вследствие роста ставки рефинансирования и потерь реальных банковских доходов вызванных девальвациями белорусского рубля. Средняя полная процентная ставка по новым кредитам банков в белорусских рублях в декабре 2011 г. сложилась на уровне 51,1 процента годовых, увеличившись по сравнению с декабрем 2010 г. на 37,4 процентных пунктов.

Вместе с тем, на кредитном рынке сложилась противоречивая ситуация. С одной стороны, рост кредитных ставок отторгал кредитополучателей от получения новых кредитов, с другой – потенциальные кредитополучатели испытывали недостаток денежных поступлений для текущей деятельности. По опросу респондентов реального сектора экономики, проводимого Национальным банком в IV квартале 2011 года недостаток финансирования испытывало 73,1% строительных организаций, 63,1% предприятий транспорта и 50,7% предприятий промышленности.

Девальвации и последовавший кризис банковской системы оказали серьезное влияние на изменение внешнеэкономических пропорций. Как ни странно, в 2011 году в сфере внешнеэкономической деятельности в были достигнуты лучшие результаты, чем в предшествующем году: размер отрицательного сальдо снизился до 5,3 млрд. долл. США против 7,5 млрд. долл. США в 2010 году. При этом темпы роста экспорта товаров на 16,7 процентных пункта опережали соответствующие темпы импорта по отношению к аналогичному периоду предыдущего года. В итоге Республика Беларусь в 2011 году достигла рекордного за всю суверенную историю объема экспорта - 40,3 млрд. долларов и увеличила этот показатель по сравнению с 2010 годом почти на 60%. В основе объяснения столь значительных достижений в области экспорта лежит простая причина - ослабление национальной валюты в условиях девальваций, которая как впрочем, и в других странах стимулировала экспортеров к продвижению их продукции на внешних рынках.

Одной из проблем кризисного 2011 года стало резкое ухудшение состояния золотовалютных резервов (ЗВР). Соотношение резервов и импорта или критерий «Редди» в большинстве периодов года соответствовал 3-х месячному импорту, а в некоторые периоды года доходило до 2-хмесяцев, а порой и до одномесячного значения. В целом имели место довольно серьезные колебания ЗВР: от 5103,4 млрд. долл. США в мае 2011г. до 9387,2 млрд. долл. США в декабре 2011 г.

Несмотря на достигнутые успехи монетарных властей по наращиванию ЗВР к концу 2011 года, ситуация в текущем году остается напряженной. В последнее время Беларусь накопила весьма значительный внешний долг, на обслуживание которого в ближайшие годы придется потратить значительный объем валюты. По предварительной оценке, Беларуси для погашения и обслуживания текущего портфеля внешнего госдолга в 2012 году потребуется не менее 1,8 миллиарда долларов. В 2013 году на эти цели стране потребуется 3,1 миллиарда долларов, в 2014 году - 3,2 миллиарда долларов, а в 2015 г – не менее 2,7 миллиарда долларов. Данная ситуация вызовет сокращение валютной составляющей в ЗВР. Наиболее вероятными источниками пополнения ЗВР станут продажи активов белорусских предприятий в форме приватизации и очередной транш кредита от Антикризисного фонда ЕврАзЭС, хотя последний периодически затягивает его выдачу в связи с невыполнения ключевых требований стабилизационной программы.

В текущем 2012 году перед белорусской банковской системой стоят сложные задачи. Важнейшим принципом работы любого банка является обеспечение устойчивости своего функционирования. При этом каждому банку необходимо обеспечить требуемый уровень достаточности нормативного капитала, ликвидности, создать соответствующие резервы по проблемным активам. В условиях прекращения эмиссионного кредитования со стороны Национального банка, снижения темпов инфляции и соответствующего снижения процентных ставок по кредитам и депозитам банки могут столкнуться с недостатком ликвидности, что создаст угрозу устойчивого функционирования ряда банков.

По предварительным данным в 2011 году банки получили прибыль свыше 3 трлн. руб. Однако можно предположить, что до 50 процентов этой прибыли, ожидается получить за счет переоценки длинной валютной позиции банков. Причем в результате проведенной девальвации белорусского рубля банки потеряли значительную часть нормативного капитала оцениваемого в эквиваленте евро. Поэтому перед теми банками, нормативный капитал которых снизился до величины менее 25 млн. евро, стоит непростая задача его наращивания до прежнего уровня.

Серьезную проблему вызовет применение с 1 января 2011 года, МСФО (IAS) 29 «Финансовая отчетность в условиях гиперинфляции». Ожидается, что это приведет к существенным пересчетам и корректировкам неденежных статей финансовой отчетности банков по состоянию на 31 декабря 2011 года. Корректировку ожидает статья «Убыток по чистой денежной позиции» в отчете о прибылях и убытках, где банки отразят в отчетности по МСФО убытки, которые существенно превысят или полностью исключат полученные доходы от операционной деятельности по итогам 2011 года. Ухудшения финансовых показателей банков, которые будут применять МСФО в 2011 году, может ужесточить условия по кредитованию белорусских банков со стороны зарубежных партнеров, с одновременным пересмотром объемов доступных кредитных и страховых лимитов на внешних рынках заимствования и капитала для белорусских финансовых институтов в ближайшей и среднесрочной перспективе.

В этой связи перед белорусской банковской системой в текущем году стоит ряд проблем, которые предстоит решать в непростых экономических условиях, которые связаны с поиском новой экономической модели, сориентированной на интеграционные процессы.

Литература:

1.Аналитика: Банковская система остается заложником белорусской экономической модели. Электронный ресурс: www.prime-tass.by/Analytics/Articles/

2.Бюллетень банковской статистики. Мн., Национальный банк РБ, № 1(151),2012. - 225 с.

3.Платежный баланс Республики Беларусь за 2011 г. Предварительные данные. Мн., Национальный банк РБ. - 187 с.

4.Основные тенденции в экономике и денежно-кредитной сфере Республики Беларусь. Аналитическое обозрение, Мн., Национальный банк РБ, 2011.- 103 с.

5.Нацбанк: Реальная ставка должна быть положительная, а не запредельная. Электронный ресурс: //news.tut.by/economics/276998html

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|