|

|

|

ФОРМУВАННЯ СИСТЕМИ ОБЛІКОВО-АНАЛІТИЧНОЇ ІНФОРМАЦІЇ ЯК ОСНОВА ДЛЯ ПРИЙНЯТТЯ УПРАВЛІНСЬКИХ РІШЕНЬ

| |

| 17.02.2012 20:44 |

|

Автор: Бондарчук Наталія Володимирівна, кандидат наук з державного управління, професор кафедри обліку і аудиту Дніпропетровського державного аграрного університету

|

|

[Секція 3. Облік, статистика і аудит;] |

Аналіз концептуальних підходів до якісних характеристик звітності, який заснований на порівняльному вивченні нормативної бази національних та міжнародних стандартів бухгалтерського обліку показав, що, незважаючи на існуючі відмінності в термінології і змісті економічних категорій, пріоритетності вимог до звітності, орієнтованості на різні категорії користувачів, загальним є мета підготовки звітності, а саме: забезпечення корисною інформацією для прийняття рішень, тип прийнятих рішень (економічні) і корисність надаваної інформації для користувачів.

Інформаційні потреби зовнішніх і внутрішніх споживачів інформації визначаються їх інтересами. Запити користувачів звітності є різними за складом показників, їх обсягом і змістовним навантаженням. Джерелом інформації для оцінки економічних вигід користувачів є фінансова звітність, однак її обсяг і зміст не завжди відповідає їх очікуванням, оскільки не дозволяє оцінити рівень ризиків і прогнозувати очікувану прибутковість, не відображає перспектив ринкової й маркетингової складових, які характеризують конкурентну стійкість підприємства. З метою розкриття показників фінансової звітності, на наш погляд, варто використовувати окрему інформацію, яка підготовлена в рамках управлінського обліку.

Вважаємо, що формування корисної й надійної інформації широкої варіації для прийняття рішень можливо на основі конвергенції інформаційних ресурсів фінансового й управлінського обліку в рамках створення системи обліково-аналітичної інформації, у якій процедури збору й обробки інформації будуть засновані на застосуванні новітніх розробок у сфері обліку, аналізу і бюджетуванні й активного використання положень міжнародних стандартів, а також перегляді підходів до обмеження підготовки цільових показників звітності рамками тільки відповідної підсистеми обліку (фінансовий облік - фінансова звітність, управлінський облік - управлінська звітність).

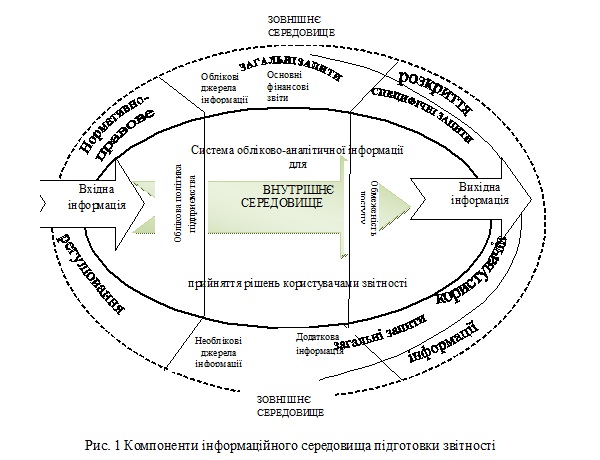

Інформація не існує сама по собі, її збір, реєстрація, нагромадження й обробка відбувається в рамках певної системи, що припускає наявність трьох об’єктів - джерела інформації, споживачів інформації й передавального середовища. Стосовно до нашої проблеми, джерелом інформації виступають обліково-аналітичні дані, споживачами інформації є зовнішні й внутрішні користувачі, а передавальним середовищем - бухгалтерська (фінансова) звітність, у тому числі і додаткові дані, що якісно розкривають числові показники. Більшість авторів, розглядаючи будь-яку систему, використовують модель «чорного ящика», у якій будь-який процес має вхід, вихід і зворотний зв’язок. Якщо розглядати процес забезпечення інформацією зацікавлених користувачів у якості основного системоутворюючого фактору, необхідно говорити про інформаційну систему обліково-аналітичного забезпечення користувачів, на параметри якої прямо будуть впливати користувачі, оскільки їх інтереси й очікування повинні привести до адекватних коригувальних дій системи. На «вході» даної системи перебуває обліково-економічна інформація й технологія її обробки, на «виході» - фінансова звітність. Таким чином, мова йде про систему обліково-аналітичної інформації для прийняття рішень користувачами, метою створення якої є генерування і інформаційне моделювання даних, які одержуються у різних підсистемах обліку й аналізу, їх синтез і аналіз на основі концептуальних вимог, які висуваються до звітності господарюючих суб’єктів і підготовка звітів у різних форматах (звітність багатоцільового призначення і звітність, яка сформована за запитом).

Під системою обліково-аналітичної інформації для прийняття рішень користувачами розуміється сукупність облікових регламентів, процесів і процедур, яка заснована на конвергенції інформаційних ресурсів різних облікових підсистем, у якій здійснюється фільтрація економічної інформації з метою одержання інформації. Для характеристики елементів системи необхідно розглядати будову інформаційної моделі, яка включає в себе інформаційне середовище (зовнішнє й внутрішнє), інформаційні потоки (вхідні й вихідні), інформаційні одиниці (повідомлення спрямовані та не спрямовані, ініціативні й замовлені, спонукальні та інформативні). Основними зовнішніми і внутрішніми складовими інформаційного середовища підготовки цільових показників звітності, а також компоненти які безпосередньо впливають на процес її підготовки наведено на рис. 1.

На нашу думку такими компонентами є, по-перше, нормативно-правове регулювання обліку й звітності (перші три рівні нормативних документів впливають на зовнішню складову інформаційного середовища, а четвертий рівень - облікова політика - визначає взаємозв’язки елементів у внутрішньому середовищі); по-друге, коло користувачів, їх загальні й специфічні запити до звітної інформації; по-третє, склад використовуваних інформаційних джерел.

У зв’язку із постійно зростаючими запитами користувачів до кількісних і якісних характеристик звітності, розширенню спектра фінансових і нефінансових показників у поясненнях до звітності, окрім облікової інформації інформаційна модель повинна включати нормативну, планову, правову, аналітичну й статистичну. Тільки якісна сукупність різнобічної інформації про підприємство є необхідною передумовою для прийняття ефективних рішень зацікавленими користувачами [3]. У табл. 2 наведена запропонована нами класифікація інформації, що циркулює в системі ведення обліку й складання звітності.

Виділені загальні класифікаційні ознаки повідомлень, які є відносно незалежними один від одного, внаслідок чого на їх основі можна побудувати різні комплексні класифікації. Залежно від інформаційних потреб необхідно виділити інформацію для прийняття стратегічних, тактичних і оперативних рішень; за функціональною ознакою – облікову, планову, нормативно-довідкову, контрольну, аналітичну; за ступенем невизначеності – детерміновану й імовірнісну; за характером споживачів – сегментарну та в цілому по підприємстві тощо.

Список використаної літератури:

1. Буряк П.Ю. Формування і надання інформації про фінансові ресурси підприємства / П.Ю.Буряк // Фінанси України. – 2006. – № 10 – С.123-128.

2. Васільєва Л.М. Методи і моделі прийняття рішень в аналізі і аудиті. Навчальний посібник / Л.М. Васільєва, Н.В. Бондарчук, О.П. Бондарчук. – Дніпропетровськ: Вид-во «Свідлер А.Л.», 2010. – 232с.

3. Голов С.Ф. Управлінський облік. Підручник / С.Ф. Голов. – К.: Лібра, 2004. – 704с.

4. Міжнародний стандарт бухгалтерського обліку 1 «Подання фінансових звітів» [Електронний ресурс]/ Сайт Міністерства фінансів України. – Режим доступу: http://www.minfin.gov.ua/document/92418/МСБО_1.pdf

e-mail: bondarchuk-n@mail.ru

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|