Автор: Поживатенко Юлія Віталіївна, студентка Миколаївського політехнічного інституту

[Секція 3. Облік, статистика і аудит;]

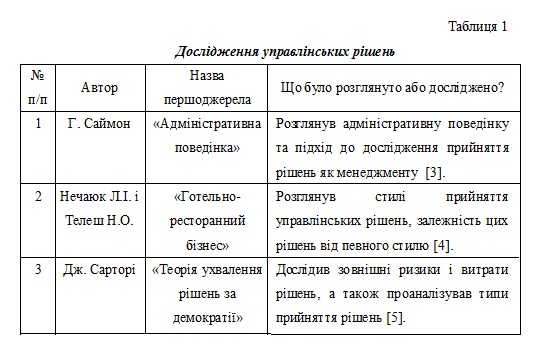

Управлінський облік – це процес виявлення, вимірювання, накопичення, аналізу, підготовки, інтерпретації та передачі інформації, що використовується управлінською ланкою для планування, оцінки та контролю всередині підприємства [1]. З даного визначення поняттю «управлінський облік» у сучасних умовах підприємства для ефективної діяльності повинні створювати і вести управлінський облік. На сьогодні не у всіх країнах світу використовують термін «управлінський облік». В Україні він практично не застосовується досконало як самостійна і незалежна функція менеджменту. У той час як в економічно розвинутих країнах, 90% робочого часу та ресурсів у галузі бухгалтерського обліку витрачається на його постановку та ведення, а на традиційний фінансовий витрачається лише залишкова частина [2]. Управлінський процес забезпечує функціонування і подальший розвиток організації через взаємопов’язані елементи. Одним із найважливіших елементів управлінського процесу виступає розробка й ухвалення управлінських рішень. Управлінське рішення – це сталий управлінський акт, який спрямовує діяльність робітників колективу у русло досягнення цілей, поставлених перед організацією, підприємством або особою. Тому головною метою управлінського обліку є порівняння альтернатив за очікуваними ефектами їх реалізації та вибір кращої альтернативи на підставі певних критеріїв. Проблему щодо процесу прийняття управлінських рішень розглядало чимало науковців, що ілюструють данні таблиці 1.

Актуальність даної теми дослідження зумовлена складністю сучасних завдань управління, що вимагає вивчення процесу ухвалення рішення на рівні філософського узагальнення в умовах безперервної діяльності прийняття ефективних рішень. Імпульсом до прийняття управлінського рішення є необхідність ліквідувати проблему, зменшити її актуальність, але кожна людина має особисту систему цінностей і це визначає її дії та впливає на рішення, які вона приймає [6]. Тобто прийняття і реалізація управлінських рішень вимагає високого професіоналізму і окремих соціально-психологічних якостей особистості. Для пропонування вирішення тої чи іншої проблеми необхідно мати необхідні данні, факти і знання у сфері економіки, менеджменту і управлінського обліку, а також не менш важливе – нестандартне мислення. Як говориться у відомому афоризмі «Ти ніколи не розв'яжеш проблему, якщо думатимеш так само, як ті люди, котрі її створили. Більшість проблем або не можна розв'язати, або вони мають декілька варіантів вирішення. Тільки деякі проблеми мають лише один спосіб розв'язання». Рішення є одним із видів розумової діяльності і є виявом волі людини й характеризуються такими ознаками: - можливість вибору з множини альтернативних варіантів - наявністю мети (вибір без мети не визначається як рішення); - наявність вольового акту; Управлінське рішення носить комплексний характер. У правовому відношенні – це владний акт суб'єкта керування, у якому він виражає свою волю, реалізує надані йому владні повноваження і несе відповідальність за його можливі несприятливі наслідки. З іншого боку управлінське рішення є актом соціальним, тому що приймається людьми і стосується людей. Управлінське рішення також є психологічним актом, тому що являє собою результат розумової діяльності людини і її вольового зусилля. Нарешті, з інформаційної точки зору рішення є результат опрацювання інформації, у ході якої здійснюється вибір серед можливих варіантів такого, що найбільше близький до оптимального, тобто є найкращим. Таким чином, відповідно до ознак, управлінське рішення можливо визначити як акт суб’єкта управління. Воно має усвідомлено-вольовий характер, приймається з врахуванням існуючого зворотного зв’язку і спрямоване на практичне здійснення цілеспрямованого упорядковуючого впливу на об’єкт державного управління, а ефективність управлінських рішень залежить не лише від їх оптимальності, але й від форми доведення до виконавців (оформлення рішень та особистих якостей керівників і підлеглих).

Список використаної літератури: 1. Бутинець Ф. Ф. Бухгалтерський управлінський облік: підручник для студентів вищих навчальних закладів / Бутинець Ф. Ф., Чижевські Л. В., Герасимчук Н. В. – Житомир : ПП «Рута», 2000. – 445 с. 2. Атамас П. Й. Управлінський облік: навч. посіб./ Атамас П. Й. 2-ге видання – Київ: Центр учбової літератури, 2009. – 440 с. 3. Саймон Г. А. Адміністративна поведінка: Дослідження процесів прийняття рішень в організаціях, що виконують адміністративні функції: підручник / Саймон Г. А. пер. з англ. – вид. переробл. і доп. числен. заув. авт. – Київ: АртЕк, 2001. – 392 с. 4. Нечаюк Л.І. Готельно-ресторанний бізнес: менеджмент навч. посіб. / Нечаюк Л.І. Телеш Н.О – Київ: центр навчальної літератури, 2003. – 348 с. 5. Сарторі. Дж. Теорія ухвалення рішень за демократії: навч. посіб. / Дж. Сартрі. Демократія: Антологія / Сарторі Дж., О. Проценко. – Київ: «Смолоскип», 2005. – 1108 с. 6. Ю.Б. Королев. Менеджмент в АПК: підручник / Ю.Б.Королев, В.Д. Коротнев, Г.Н.Кочетова и др.. - М.: Колос С, 2007. – 424 с.

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

Знайшли помилку? Виділіть помилковий текст мишкою і натисніть Ctrl + Enter