Стрімкий розвиток міжнародної торгівлі створює передумови для розширення зовнішньоекономічної діяльності вітчизняних аграрних підприємств. Такі передумови зумовлюються як станом світового ринку сільськогосподарської продукції так і потенціалом аграрної галузі України. Водночас розвиток зовнішньоекономічної діяльності аграрної галузі неможливий без забезпечення доступу до кредитних ресурсів.

Банківське обслуговування ЗЕД аграрних підприємств передбачає надання широкого кола банківських послуг: відкриття та ведення рахунків в іноземній валюті, проведення міжнародних розрахунків за експортно-імпортними операціями, кредитування зовнішньоекономічної діяльності, консультаційні та гарантійні послуги тощо. Обслуговування розрахункових операцій сільськогосподарських підприємств є основною банківською послугою у ході їх зовнішньоекономічної діяльності.

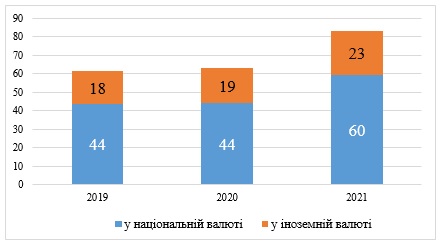

Сільськогосподарські підприємства, які мають хорошу кредитну історію, заставне майно можуть розраховувати на отримання кредитування від комерційних банків. На рис. 1 наведено динаміку загального обсягу кредитування аграрних підприємств у 2019-2021 роках у розрізі валют.

Рисунок 1 – Динаміка загального обсягу кредитування аграрних підприємств у 2019-2021 роках у розрізі валют, млрд. грн. [1]

За даними рис. 1 можемо зробити висновок про стабільне зростання обсягу кредитування сільськогосподарських підприємств, так у 2021 році він зріс на 35% у порівнянні з 2019 роком. Зростання характерне для кредитування як у національній так і іноземній валютах.

Основними гравцями на ринку банківського кредитування сільського господарства є іноземні банки та державні банки, а серед локальних приватних банків найбільший кредитний портфель у досліджуваній галузі має АТ «ПУМБ». І саме для нього характерний найбільший приріст кредитного портфелю за період 2019-2021 рр. [2].

АТ «ПУМБ» активно співпрацює з МСБ компаніями аграрного сектору, тому банк пропонує кредити і на поповнення обігового капіталу, і на покупку сільськогосподарської техніки, а також кредити під заставу депозиту. Цільове призначення кредиту на поповнення обігового капіталу може бути – на посівну чи збиральну кампанію, закупівлю насіння та ЗЗР, поточні витрати. Серед переваг такого кредиту – графік погашення з урахуванням сезонності, відсутність прихованих платежів та комісій. У банку також діють партнерські кредитні програми спрямовані на оновлення техніки, серед виробників с/г техніки - компанії США, Японії, Європи, СНГ та України. Так, у 2021 році АТ «ПУМБ» прокредитував сегмент агро малого бізнесу на суму у 2 млрд грн, а сукупний приріст з початку року склав понад 720 млн грн. Вагомий внесок у збільшення портфелю зробила державна програма підтримки «Доступні кредити 5-7-9%» та її антикризовий напрямок, завдяки якому клієнтам стали доступні позики на поповнення обігового капіталу під 0% річних [3].

Обґрунтовуючи необхідність активізації і розвитку ринку мікрокредитування аграрного сектору зауважимо, що одним із шляхів вирішення цього питання є взаємодія банків та небанківських фінансово-кредитних інститутів у сфері мікрокредитування суб’єктів малого аграрного бізнесу. Подібна співпраця розширить пропозицію кредитних послуг для сільськогосподарських підприємств, а також матиме ряд переваг для комерційних банків та мікрофінансових організацій (МФО). Зокрема, можна виділити такі аргументи на користь співпраці банків і МФО:

1. доступ до різних джерел капіталу і можливість стійкого довгострокового розвитку для МФО.

2. скорочення витрат і підвищення рентабельності послуг мікрокредитування для банків.

3. можливість використання МФО банками для реалізації супутніх процесів.

4. скорочення витрат для МФО на розвиток інфраструктури (офісів, відділень у регіонах, комунікацій тощо), витрат на обробку операцій, вироблення іміджу тощо [4].

Література:

1. Офіційний сайт Національного банку України. URL: https://bank.gov.ua/

2. Офіційний сайт Фонду розвитку підприємництва. URL: https://bdf.gov.ua/uk

3. Більше половини кредитів за програмою «5-7-9%» отримали аграрії. URL: http://agroconf.org/content/bilshe-polovini-kreditiv-za-programoyu-5-7-9-otrimali-agrariyi-minfin

4. Лупенко Ю. О., Андрос С. В. Банківське кредитування аграрного сектору економіки. Економічний вісник Національного технічного університету України «Київський політехнічний інститут». 2019. № 16. С. 196-207.