|

|

|

СТАБІЛЬНІСТЬ РОЗВИТКУ БАНКІВСЬКОЇ СИСТЕМИ ЯК ОСНОВА КРЕДИТНОГО ЗАБЕЗПЕЧЕННЯ СУБ'ЄКТІВ ГОСПОДАРЮВАННЯ

| |

| 07.10.2011 18:09 |

|

Автор: Вдовенко Лариса Олександрівна, кандидат економічних наук, доцент Вінницького національного аграрного університету; Вдовенко Ольга Сергіївна, магістр спеціальності «Облік і аудит» Вінницького національного аграрного університету

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Однією із стратегічно важливих галузей економіки, від ефективного функціонування якої залежить стабільність роботи підприємств, установ, організацій та економічного стану держави є банківська система. Кожна країна прагне створити надійну і сильну банківську систему, щоб спираючись на неї, вирішувати економічні й соціальні проблеми, які стоять перед суспільством.

Проблематикою формування та розвитку банківської системи України займається багато вчених: Герасимович А.М., Мороз А.М., Савлук М.І., Суторміна В.М., Федоров В.М. та інші.

Проблеми в розвитку банківської системи, викликані негативним впливом світової фінансової кризи потребують подальшого дослідження та запровадження механізму ефективної діяльності банківських установ у сфері кредитного забезпечення економічних суб’єктів.

Станом на 01.07.2011 р. в Україні налічується 178 діючих банків, з яких з іноземним капіталом - 56, у тому числі з 100-відсотковим іноземним капіталом - 21. Сума активів банків станом на 01.07.2011 р. становила 1019819 млн. грн. або збільшились в 4,8 рази в порівнянні з початком 2006 р., сума наданих кредитів за такий же період зросла в 5,1 рази, а зобов’язань – в 4,6 рази відповідно. Аналіз цих же показників за 2009-2011 рр. свідчить про незначне збільшення суми активів банків (в 1,01 рази), а обсяги наданих кредитів на початок 2011 року зменшилась в порівнянні з початком 2009 року на 37214,0 млн.грн.; сума зобов’язань банків зменшилась за відповідний період на 2460 млн.грн.

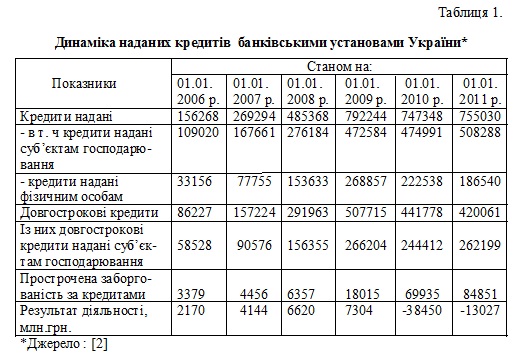

Частка кредитів наданих суб’єктам господарювання в загальній сумі кредитів збільшилась з 56,9% в 2008 р. до 67,3% на початок 2011 р., тоді як частка кредитів фізичним особам зменшилася (табл.1).

Позитивна динаміка збільшення обсягів довгострокових кредитів в 5,9 рази спостерігалась впродовж 2006-2008 рр.. (з 86227 млн.грн. до 507715 млн.грн.). Проте протягом останніх трьох років спостерігається тенденція зменшення обсягів наданих довгострокових кредитів комерційними банками в 1,2 рази. Різко зросла сума простроченої заборгованості за кредитами з 3379 млн.грн. в 2006 р. до 84851 млн.грн. в 2011 р. Негативний вплив світової фінансової кризи позначився також на результатах діяльності банків : якщо станом на 01.01.2009 р. сума отриманого прибутку банківських установ зросла в 3,4 рази в порівнянні з аналогічним періодом 2006 р. (з 2170 млн.грн. до 7304 млн.грн. відповідно), то станом на 01.01.2010 р. банки отримали збитки в сумі 38450 млн.грн. і впродовж 2011 р. їх діяльність залишається збитковою.

Збитковість активів і збитковість капіталу банківських установ станом на 01.01.2011 р. становила 1,45% та 10,19% відповідно [2].

Все це призводить до погіршення платоспроможності банків і відображає нездатність банківської системи здійснювати ефективний перерозподіл фінансових ресурсів між економічними суб’єктами. Зниження ефективності розподілу ресурсів найвиразніше виявляється у збільшенні частки прострочених кредитів в загальному обсязі наданих кредитів з 2,2% на початок 2006 р. до 11,2% на початок 2011 р.

Банківський капітал є важливим складником фінансового капіталу, від нього великою мірою залежить подальший поступ економіки України, її інтеграція в світову спільноту. Як свідчить вітчизняна практика, саме банки з іноземним капіталом протягом останніх років нарощували свій капітал.

Причиною приходу іноземних банків на національний ринок є, на думку більшості науковців, зниження рентабельності вітчизняних банківських установ з однієї сторони та відповідно стимул підвищувати ефективність функціонування завдяки конкурентоспроможності на перспективу.

В Україні сформувалася група банків, які можна вважати еталоном надійності. До них ми відносимо банки із стовідсотковим іноземним капіталом, які мають розгалужену філіальну мережу і високий рівень зовнішньої підтримки. Як правило ці банки займають досить вузькі ніші на ринку банківських послуг у корпоративному секторі, і навіть в умовах банківської кризи їм вдалося закінчити рік з рентабельністю власного капіталу на рівні 30-40% і досить високою якістю активів. На відміну від українських банків, банки з іноземним капіталом, які діють в Україні досить впевнено себе почували в період світової фінансової кризи. Більшість з них обрали консервативну стратегію, яка допомогла їм підготуватися до фінансової кризи – накопичити запас пружності для розрахунків за зовнішніми боргами та вчасного повернення депозитів своїм вкладникам [1].

На думку Правик Ю., особливою перевагою банків з іноземним капіталом, на відміну від українських під час кризи було те, що капітал банку був збільшений материнською структурою у декілька разів. Таким чином, підтримка з боку акціонерів багатьом банкам з іноземним капіталом допомогла не тільки збільшити статутний капітал, а й пролонгувати кредитні лінії, надані іншими банками [1].

Досвід розвинутих країн, які мають міцну банківську систему, свідчить, що обов’язковою умовою стабільного існування банків в довгостроковій перспективі є наявність у них продуманої кредитної політики. Сьогодні банки повинні не лише формувати свою кредитну політику, а й постійно стежити за її відповідністю умовам, що змінюються. Тому стратегічним завданням розвитку банківської системи України є зростання ресурсного потенціалу комерційних банків через механізм здешевлення банківських послуг; відновлення довіри з боку населення; формування кредитної політики банків максимально орієнтованої на клієнта.

Для ефективного використання потенціалу банківської системи і забезпечення суб’єктів господарювання необхідними кредитними ресурсами в подальшому слід вживати заходів щодо збільшення обсягів залучених коштів, підтримання ліквідності на достатньому рівні шляхом узгодження строків залучених коштів і вкладень банків, забезпечення оптимального співвідношення між власними та залученими коштами, підвищення ефективності управління зобов’язаннями.

Список використаної літератури:

1. Правик Ю. Банківська система України в період фінансової кризи: впровадження антикризових заходів / Юлія Правик // Банківська справа.- 2011.-№1.- С.76-88.

2. Основні показники діяльності банків України на 1 липня 2011 року // НБУ Вісник НБУ.- 2011.- №8(186).- С.57.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|