На даний час в Україні існує дуже багато фінансових установ, а саме комерційних банків. Комерційний банк- це фінансова установа акціонерного типу, яка виконує всі базові функції та операції, як для фізичних так і для юридичних осіб з метою привласнення та збільшення прибутків. Існує багато різних видів ризиків, з якими пов’язана орієнтація на прибутковість комерційних банків. Банківський ризик – це ситуативна характеристика діяльності будь-якого виробника, у тому числі банку, що відображає невизначеність її результату і можливі негативні наслідки в разі неуспіху.

Під ризиком можна розуміти не тільки можливість банку зазнати збитків. Варто зазначити, що протягом усього процесу функціонування банку існує мала або велика ймовірна роботи виключно на прибуток, тому що основна маса банків прагне до отримання максимально високого прибутку, що підвищить і ринкову конкурентоспроможність, а також рівень привабливості для клієнтів.

Дана тема є актуальною, тому що для кожного без винятку підприємства існує проблема ризиків. Дане дослідження має на меті визначення ризиків, що виникають в процесі діяльності банківських організацій. Основне завдання – визначення такого поняття як «ризик», а також шляхів вирішення банківською організацією проблем, що виникають в результаті появи ризиків. [1, c 313; 2 с. 314]

Як об'єкт дослідження виступає діяльність банку.

Як предмет дослідження ризики, що з'являються в результаті здійснення цієї діяльності.

Виходячи з того, що банк є комерційною організацією, першочерговим його завданням є досягнення максимально можливих показників прибутковості, в результаті чого буде забезпечена його фінансова стійкість і надійність існування. Крім того, максимізація прибутку може бути використана банком для розширення своєї діяльності. Однак варто відзначити і різні види ризиків, які супроводжують спрямовану на отримання максимального прибутку діяльність банків. Якщо банком не буде розроблена і використана система обмеження таких ризиків, їх наслідки можуть викликати як зростання прибутку, так і збільшення збитків (нейтральний результат, як один з варіантів розвитку ситуації не розглядаємо).

Грамотне управління такою економічною категорією, як ризики, являє собою дуже важливу цінність для банківської справи. Якщо повернутися до історії розвитку банківської справи, то можна помітити, що на початковому етапі банки займалися виключно прийомом депозитів від населення. Однак розвиток банківської діяльності призвело до того, що банківські організації стали грати роль посередників під час передачі грошових коштів, в результаті чого ними були прийняті і інші ризики, в т.ч. кредитні. Варто відзначити, виходячи з того, як проходила в банку видача кредитів, судили про його роботі і якість надаваних послуг.

При відсутності системи вирішення ризиків та їх обмеження , можуть трапитись збитки для банку, а в гіршому випадку і його ліквідація. Від самого початку створення банку , банки приймали лише депозити, але згодом вони дозріли та ставши посередниками передачі коштів між іншими установами, розширили свій спектр послуг, підписавши на себе ще більше фінансових ризиків. Великої уваги заслуговує кредитний ризик, адже саме кредит став основою банківської справи, саме за кредитом оцінюють якість роботи банку в цілому. Успіх роботи банку залежить від якості процесу управління кредитним ризиком. Дуже важливо як для банку так і для іншої фінансової організації, те щоб були розроблені та впроваджені процедури з управління ризиками, а також моделі їх оцінки, в цьому полягає основне завдання функції ризик-менеджменту. [3, c. 315; 4 с. 317 ].

В даний час фінансова криза призвела до зростання банківських ризиків, виникнення збитків, що створюють загрозу фінансової стійкості комерційних банків та інших фінансових організацій.

Для сучасних банків ризик не страшний, банки розглядають це як один з елементів своєї діяльності над яким потрібно багато та якісно працювати , та управляти ним, для уникнення неплатоспроможності .

Розглянемо управління ризиками на прикладі АТ «Ощадбанк».

Протягом 2013 року управління ризиками здійснювалось на базі впровадженої концепції управління ризиками в системі Ошадбанку, на всіх організаційних рівнях-центрального апарату, регіональних управлінь, ТВБВ. З метою подальшої імплементації функцій ризик-менеджменту протягом 201 р були вдосконалені та допрацьовані діючі методики ризик-менеджменту. У 2013 році продовжено роботу щодо впровадження системи управління операційними ризиками.

Головними пріоритетами Ощадбанку в менеджменті ризиків є забезпечення відповідності профілю ризиків банку прийнятим рівнем толерантності до ризиків, встановленим політикам процедурам і методикам управління ризиками , забезпечення оцінки та моніторингу діяльності банку (як в цілому так і в розрізі регіональних управлінь), встановлення лімітів та обмежень , а також вжиття ряду управлінських заходів, що приводять діяльність банку у відповідність з його стратегічними цілями і прийнятим бізнес планом.

Для поточного управління ризиками ( ринковими, кредитними та операційними) б банку працюють чотири постійно діючих комітети:

- Комітет з питань управління активами та пасивами (далі КУАП)

- Кредитний комітет

- Кредитний комітет з роздрібного бізнесу

- Комітет з управління операційними ризиками.

КУАП визначає політику з управління ринковими ризиками , включаючи валютний, процентний, ціновий ризик та ризик ліквідності. Діяльність КУАП спрямована на розподіл капіталу банку та підтримання адекватної платоспроможності з огляду на фінансові ризики; управління ринковими ризиками банку, вжиття управлінських заходів, що приводять структуру балансу банку у відповідність із його стратегічними цілями та пріоритетами довгострокової політики.

Кредитний комітет визначає політику з кредитно-інвестиційної діяльності (крім, фізичних осіб) та забезпечує управління кредитними ризиками. Кредитний комітет з роздрібного бізнесу визначає політику з кредитування фізичних осіб. Основними цілями комітетів є управління кредитно-інвестиційним портфелем банку, встановлення лімітів та обмежень з кредитних операцій, встановлення лімітів та обмежень з кредитних ризиків у розрізі окремих кредитних продуктів, валют , структурних підрозділів, позичальників та груп позичальників, а також видів економічної діяльності.

КУОР забезпечує реалізацію політики з управління операційними ризиками. Діяльність КУОР спрямована на мінімізацію операційних ризиків, а також зниження втрат, що виникають в наслідок реалізації операційних ризиків шляхом побудови та забезпечення функціонування ефективної системи управління операційними ризиками на всіх рівнях банку.

Діяльність комітетів здійснюється на постійній основі та спрямована на розгляд поточного стану управління ризиками, визначення методології, встановлення лімітів і обмежень з активних операцій і ризиків, контроль їх виконання та прийняття відповідних рішень.

Виявлення, аналіз, оцінка, оптимізація, контроль та моніторинг ризиків в Ощадбанку здійснюється департаментом ризиків, який має відповідні ресурси, повноваження та досвід, достатній для кваліфікованої оцінки ризиків. Діяльність департаменту ризиків спрямована на забезпечення впровадження ефективної системи управління ризиками відповідно до Концепції управління ризиками в системі АТ «Ощадбанк».

У сфері управління ринковими ризиками у 2013 році здійснювався аналіз, моніторинг і управління власними відкритими позиціями з урахуванням ключових ринкових показників з метою забезпечення їх відповідності прийнятим рівням толерантності. Особлива увага приділялась управлінню ліквідності, що дало змогу забезпечити своєчасне та в повному обсязі виконання зобов’язань Ощадбанку перед клієнтами, виконання нормативів ліквідності, встановлених Національним банком України,забезпечення фінансування державних програм тощо.

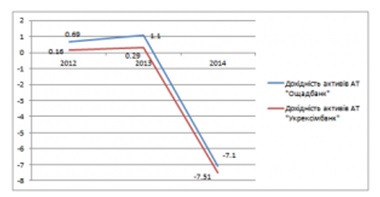

Найважливішим показником, який характеризує прибутковість активів банку є показник дохідності активів, який представлений на рисунку 1.1.

Рис. 1.1. Дохідність активів АТ «Ощадбанк» і АТ «Укрексімбанк» протягом 2012-2014 років

Державний банк АТ «Ощадбанк» є спеціалізованим банком, що відповідає за ефективну організацію ощадної справи в державі, забезпечує впровадження прогресивних форм розрахунково-кредитного та касового обслуговування населення, проводить кредитування населення, здійснює валютне обслуговування, проводить операції з цінними паперами [6].

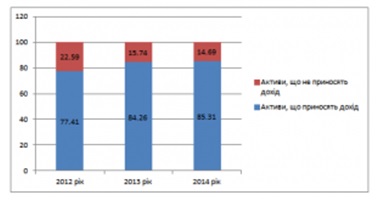

Активні операції банками здійснюються за допомогою наявних у них активів. Усі активи банку діляться на дохідні (робочі) та недохідні (неробочі). В аналізі робочих та неробочих активів слід звертати увагу на їхню структуру. Структуру активів АТ «Ощадбанк» в розрізі дохідності наведено на рис. 1.2.

Рис. 1.2. Структура дохідних та недохідних активів АТ «Ощадбанк» 2012-2014 рр.

Висока частка дохідних активів свідчить про ефективне використання ресурсів банку та спрямування їх на отримання прибутку. З кожним роком банк збільшує питому вагу дохідних активів, проте прибуток зменшується. Слід зазначити, що протягом 2012-2014 років АТ «Ощадбанк» витримує оптимальне значення частки робочих та неробочих активів, яке становить 75%-85% та 15%-25% відповідно [5].

АТ «Ощадбанк» працює у двох напрямках фінансової діяльності – кредитний та інвестиційний. Кредитна та інвестиційна діяльність є основою для розміщення ресурсів банку та забезпечують отримання максимального прибутку.

Аналізуючи склад кредитно-інвестиційного портфеля АТ «Ощадбанк» та його динаміку, що наведено у таблиці 1.1, можемо сказати, що протягом 2012-2013 років кредитно-інвестиційний портфель АТ « Ощадбанк» мав тенденцію до збільшення. Зокрема, на це вплинуло різке зростання суми міжбанківських кредитів на 4275134 тис. грн. або на 641,76 % та суми цінних паперів на продаж на 22248541 тис. грн. або на 169.44 %. Загальна сума кредитно-інвестиційного портфелю при цьому зросла на 26883257 тис. грн. або на 41,37%.

Динаміка складу кредитно-інвестиційного портфеля АТ «Ощадбанк» протягом 2012-2014 рр

Таблиця 1.1

З метою оцінки можливого впливу на діяльність банку негативних економічних змін та стресових подій, які мають малоймовірний характер та важко піддаються прогнозуванню, протягом 2013 року на постійній основі проводилось стрес-тестування моделей управління фінансовими ризиками. Результати стрес-тестування враховуються при встановленні банком лімітів і обмежень фінансових ризиків та прийнятті управлінських рішень з управління активами та пасивами.

Таким чином, банк забезпечує ефективне управління ризиками та в подальшому продовжуватиме здійснювати його оптимізацію.

Список використаних джерел:

1. Офіційний сайт АТ «Ощадбанк» [Електронний ресурс] : Режим доступу : http://www.oschadnybank.com/

2. Офіційний сайт Національного банку України – Режим доступу // http:// bank.gov.ua.

3. https://www.oschadbank.ua/ua/private/vip_club/Annual%20Repport%202013.pdf

4. Лисенок О. В. Оцінка ефективності кредитної діяльності вітчизняних банків / О. В. Лисенок // [Електронний ресурс]. – Режим доступу: http://irbis-nbuv.gov.ua/cgibin/irbis_nbuv/cgiirbis_64.exe?

5. Мацкевич Е.Д., Кузьмичева И.А. РИСКИ КОММЕРЧЕСКОГО БАНКА // Международный журнал прикладных и фундаментальных исследований. – 2015. – № 6-2. – С. 313-317

|