У банківській справі серед основних показників діяльності банку, його розвитку та управління головне місце займає показник достатності власного капіталу, або капітальної адекватності масштабам і характеру здійснюваних банком операцій. Достатній обсяг власного капіталу сприяє стабільному функціонуванню банківської установи й зниженню ризиків, що виникають у процесі її діяльності. Окрім цього, рівень адекватності власного капіталу забезпечує відповідний ступінь довіри до банку з боку інвесторів, кредиторів та вкладників.

На сьогодні управління величиною власного капіталу вітчизняних банків регулюється централізовано у відповідних нормативних актах Національного банку України на основі положень Базеля I і Базеля II за двома аспектами: інституційним – встановлення мінімальних вимог до розмірів статутного та регулятивного капіталів (Н1), і в аспекті співвідношення капіталу та ризиків банку – нормативи адекватності регулятивного капіталу (відповідно Н2, Н3) [1]. Реалізацією інституційної норми регулювання власного капіталу у вітчизняній банківській практиці є подання рекомендацій НБУ щодо мінімальних розмірів статутного та регулятивного капіталів. Тому вважаємо більш детально зупинитися на аналізі регулятивного капіталу досліджуваного банку, а також на оцінці достатності регулятивного та основного капіталу банку, величина якого і використовується банками з метою управління власним капіталом .

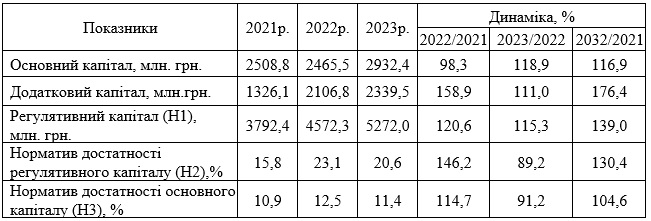

Відповідно до існуючих вимог до власного капіталу, визначених НБУ, регулятивний капітал досліджуваного банку включає такі елементи, як: основний капітал, додатковий капітал і відвернення. Отже, проаналізуємо величину й динаміку регулятивного капіталу АБ «Південний» (табл. 1).

Таблиця 1. Аналіз регулятивного капіталу АБ «Південний» у 2023-2012 рр.

Упродовж досліджуваного періоду регулятивний капітал АБ «Південний» збільшився від 3792,4 млн. грн. у 2021р. до 5272,0 млн. грн. у 2023р., що в динаміці склало майже 40%; при цьому норматив Н1 дотримується. Зауважимо, що основний капітал банку мав тенденцію до зростання: на 18,9% у 2023р. при зниженні на 1,7% у 2022р. Додатковий капітал банку демонструє теж зростання: на 20,6% у 2022р. порівняно з 2021р. і на 15,3% у 2023р. порівняно з 2022р.

Аналізуючи достатність власного капіталу в діяльності АБ «Південний» варто відмітити, що банк виконує усі три нормативи власного капіталу (нормативне значення – більше 10%) із позитивною тенденцією до збільшення нормативу Н2. Фактичне значення нормативу Н3 зменшується з 12,5% у 2022р. до 11,4% у 2023р., що можна пояснити незначною динамікою обсягів основного капіталу банку. Показники достатності капіталу перевищують їх нормативні значення. На наш погляд, підвищення нормативу Н2, особливо в умовах воєнного стану, є позитивним чинником, оскільки означає те, що забезпечується реалізація захисної функції власного капіталу. Норматив достатності основного капіталу (Н3) також фактично перевищує в досліджуваному банку своє нормативне значення (не менше 7%), що свідчить про сформований банком рівень достатності основного капіталу.

Отже, підсумовуючи вищевикладене зазначимо: достатність власного (регулятивного) капіталу банку, з огляду на врахування при її розрахунку майже всіх ризиків банківської діяльності, є інтегральним показником оцінки стану якісної капіталізації та інструментом управління власним капіталом АБ «Південний». Крім того, показники достаності капіталу банку – це основні інструменти управління величиною власного капіталу банку АБ «Південний». Тому банку необхідно підтримувати досілджувані показники на високому рівні, що обумовлено досить високими ризиками операційного середовища, істотною концентрацією ризиків, у деяких випадках суттєвими ризиками за операціями з пов’язаними особами й високими темпами їх зростання.

Список літератури:

1. Інструкція «Про порядок регулювання діяльності банків в Україн», затв. Постановою Правління НБУ від 28 серпня 2001р. №368 (поточна редакція від 01.01.2024р.). URL. https://zakon.rada.gov.ua/laws/show/z0841-01#Text

2. Наглядова статистика. Нормативи капіталу та їх складові (в розрізі банків). URL. https://bank.gov.ua/ua/statistic/supervision-statist

_________________________

Науковий керівник: Ткачук Наталія Миколаївна, кандидат економічних наук, доцент, Хмельницький університет управління та права імені Леоніда Юзькова

|