На сучасному етапі розвитку, необхідною умовою успішного розвитку страхових компаній та здійснення ефективної зовнішньоекономічної діяльності є залучення зарубіжного досвіду управління його фінансовими потоками та якісного формування фінансових ресурсів. Тому для, здійснення успішного процесу інтегрування національного страхового бізнесу до світового, потрібно чітко окреслити характерні особливості формування та використання фінансових потоків зарубіжних страхових компаній.

Досліджуючи світовий досвід управління фінансовими потоками організацій зокрема французьких, німецьких та англійських страхових компаній, можемо виокремити чотири ключових факторів впливу на створення та управління структурою фінансових ресурсів страховика: фінансова гнучкість; податкова політика; ризиковість; управлінський консерватизм [1].

Водночас найвпливовішим фактором виступає планування. Адже, саме цей процес допомагає ефективному формуванню та використанню фінансових ресурсів компанії. Для нашої країни, як і для багатьох інших планування стало швидко та активно замінюватись прогнозуванням, який реалізується за допомогою встановлення основних показників-орієнтирів, які мають необов’язковий характер виконання.

Проте, варто зауважити, що на прикладі досвіду зарубіжних країн методика взаємозаміни планування прогнозуванням, можливе лише якщо в країні успішно функціонує економіка, а її сукупний економічний стан та розвиток є стабільним. В іншому випадку, якщо економіка країни перебуває в кризовому становищі, то вийти з неї можливо завдяки застосуванню процесу планування. Підтвердженням цього є позитивний досвід таких розвинутих країн як: Південна Корея, держави Латинської Америки, Тайвань, Таїланд, та інші. До прикладу, робота страхових компаній таких європейських країн як Англія, Німеччина та Франція демонструє, що безперервний облік, нагляд і якісний контроль за діяльністю компаній мають бути систематичними протягом усього року, завдяки цьому фінансові потоки будуть максимально ефективно використовуватись. Також, варто відзначити, якщо економічні показники не будуть відповідати нормам, то їх об’єктивна основа втрачається, а отже вони перестають бути управлінськими важелями. Тому тільки належний відповідний контроль над річною звітністю дасть можливість проаналізувати та виправити помилки, які спостерігались протягом поточного року.

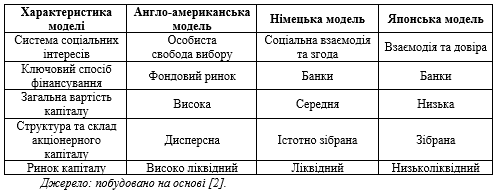

Можемо порівняти особливості моделей управління фінансовими потоками у таблиці 1

Таблиця 1

Порівняльна характеристика моделей управління фінансами компанії

Сутність концепцій управління фінансовими потоками в істотному значенні визначається характерними особливостями моделей управління компанією в цілому. Так основні риси характерні для першої моделі є ціленаправленість на максимізацію загальної вартості для акціонерів (maximize shareholder value), подрібненість власності між багатьма акціонерами (найперше, зовнішніх), спрямованість на фондовий ринок як ключового джерела зовнішніх фінансових ресурсів. Через те, що у досліджуваній моделі досить велика частина капіталу належить зовнішнім суб'єктам по відношенню до організації, така модель ще носить назву аутсайдерською.

Якщо порівнювати наступні дві моделі, то без врахування деяких відмінностей в управлінні, зміст здійснення фінансових рішень має багато спільних ознак. Ґрунтуються вони на двох фінансових системах, умовно їм можна дати назви «ринкова» і «пов'язана». Відмінності базуються у таких ознаках: ключових джерелах фінансових ресурсів; метою управління; ступенем захисту прав власників; рівнем концентрації власності; методами контролю та нагляду за діяльністю [3, c. 161].

Також варто підкреслити, що зважаючи на багато особливостей, охарактеризованих визе моделей управління фінансовими потокам зарубіжних компанії, їх застосування у національних організаціях є недоцільним, це пояснюється тим, що у більшості страхових компаній коливання значення показника страхових виплат по відношенню до страхових премій є досить суттєвим, тому це фактично унеможливлює використання даних моделей на практиці. Дуже важливим при цьому є врахування механізму перестрахування [4].

Ще однією причиною, є те що основою функціонування багатьох зарубіжних моделей виступають високоліквідні цінні папери, які в Україні, на жаль, майже відсутні. На фондовому ринку України наявний лише невеликий обсяг цінних паперів, які ми змогли б віднести до поточних фінансових інвестицій. Також, вагомий вплив на управління фінансовими потоками страхових компаній багатьох країн, є визначене чинним законодавством обмеження, стосовно вкладення коштів, що перебувають в страхових резервах [5, C. 122]. Щодо цього, досить цікавим є досвід Німеччини, відповідно до нього страхова компанія може передавати право управління усіма видами своїх резервів у повному обсязі комерційному банку, отримуючи взамін можливість поповнення свого готівкового рахунку в будь-який момент часу у визначених межах страхових лімітів. Проте, такий досвід, у національній практиці, застосовувати навіть не намагались.

Таким чином, можемо підвести підсумки, що зарубіжний досвід управління та оцінка фінансовими потоками страхових компаній підприємства має значні переваги у порівнянні з традиційними підходами аналізу ефективності діяльності страховиків на основі значень показників прибутковості та рентабельності в галузі статистики аналізу й динамічності страхових грошових потоків. Це сприятиме зміцненню фінансово-інвестиційного потенціалу страховиків [5; 6]. Використання світового досвіду, доводить необхідність максимального використання таких джерел створення фінансових ресурсів підприємств, як накопичення населення, позики під власний капітал, що дасть змогу залучити додаткові кошти, покращити інвестиційну діяльність страховика, та забезпечити ефективний його розвиток.

Список використаних джерел:

1. Майборода О.Є Напрями управління грошовими потоками підприємства. Економіка і суспільство. 2017. № 10. С. 305–309. URL: https://economyandsociety.in.ua/journals/10_ukr/53.pdf

2. Мельник, К. (2021). Зарубіжний досвід управління фінансами корпорацій та оцінка доцільності його використання в Україні. Економіка та суспільство, (30). URL: https://doi.org/10.32782/2524-0072/2021-30-52

3. Терещенко О.О., Бабяк Н.Д., Іващенко А.І. Інноваційний розвиток корпоративних фінансів: тенденції та перспективи: монографія. Київ : КНЕУ, 2017. 495 с.

4. Позднякова Ю. М., Коваленко Ю. М. Перестрахування: тенденції розвитку та шляхи вдосконалення. Актуальні проблеми економіки. 2006. № 12. С. 53 – 60.

5. Коваленко Ю. М. Управління фінансовими активами: підруч. у 2-х ч. Ч.1. Ірпінь: УДФСУ, 2019. 498 с.

6. Коваленко Ю. М. Літвин Я. А. Фінансово-інвестиційний потенціал страхових компаній в Україні. Збірник наукових праць УДФСУ. 2019. С. 109-124. URL: http://www.irbis-nbuv.gov.ua/cgi-bin/irbis_nbuv/cgiirbis_64.exe?I21DBN=LINK&P21DBN=UJRN&Z21ID=&S21REF=10&S21CNR=20&S21STN=1&S21FMT=

ASP_meta&C21COM=S&2_S21P03=FILA=&2_S21STR=znpnudps_2019_1_10

___________________________________________________________________

Науковий керівник: Коваленко Юлія Михайлівна, доктор економічних наук, професор, професор кафедри фінансових ринків та технологій, Державний податковий університет

|