Підприємства з метою прийняття рішень щодо покращення управління своєю діяльністю та раціонального розпорядження фінансовими ресурсами обов’язково ведуть фінансову звітність та подають її керівникам або вищим органам правління. Фінансова звітність - бухгалтерська звітність, що містить інформацію про фінансовий стан, результати діяльності та рух грошових коштів підприємства за звітний період [1]. Одною з основних складових звітності, що відображає достовірність розрахунків майна, є стаття розрахунків з дебіторами.

Дебітори - юридичні та фізичні особи, які внаслідок минулих подій заборгували підприємству певні суми грошових коштів, їх еквівалентів або інших активів [4].

Дебіторська заборгованість являє собою суму заборгованості дебіторів підприємству на певну дату, ведеться окремо по кожному контрагенту та відображається в балансі підприємства.

В ході операційної діяльності дебіторську заборгованість поділяють на:

- поточну (виникає в ході нормального операційного циклу або буде погашена протягом дванадцяти місяців з дати балансу);

- довгострокову (не виникає в ході нормального операційного циклу та буде погашена після дванадцяти місяців з дати балансу);

- сумнівний борг (поточна дебіторська заборгованість, щодо якої існує невпевненість її погашення боржником) [2].

Під час здійснення аудиторської перевірки аудитор, для полегшення і покращення своєї роботи, складає план аудиту. Планування являє собою розробку загальної стратегії та детальної методики її реалізації з точки зору характеру, обсягу і строків виконання робіт.

Аудитор має розробити план аудиту з описом:

- характеру, часу та обсягу запланованих процедур оцінки ризиків;

- характеру, часу та обсягу запланованих подальших аудиторських процедур на рівні твердження;

- інших запланованих аудиторських процедур, які слід виконати для дотримання вимог МСА під час виконання завдання [3].

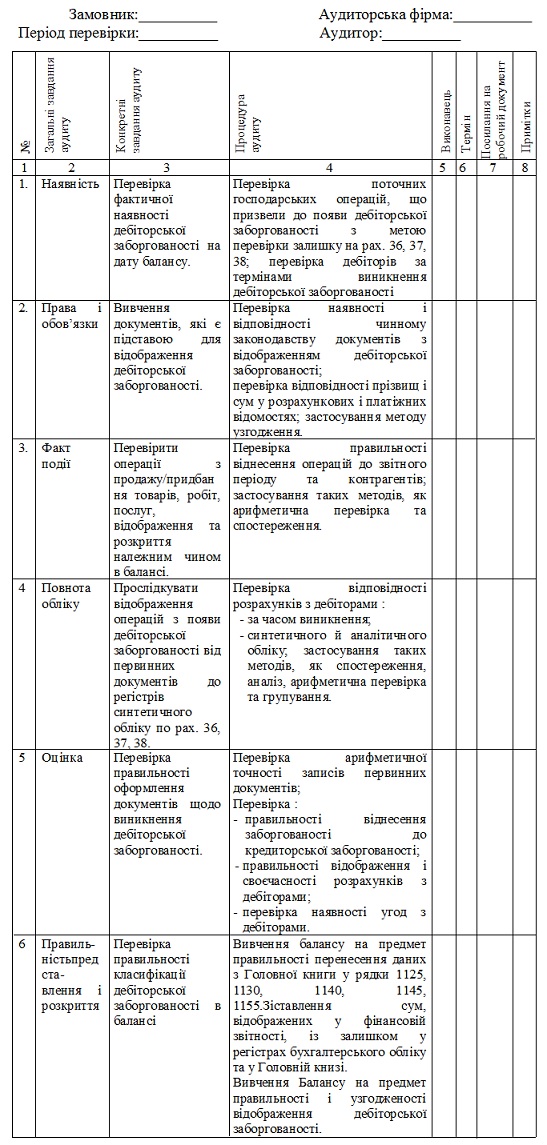

На основі плану проведення аудиту дебіторської заборгованості складається програма аудиту, що включає не тільки завдання, які ставить перед собою аудитор, але й визначає процедури (конкретні дії аудитора) для того, щоб зібрати всі можливі, достатні та прийнятні докази[4].

Згідно з МСА, програма аудиту – це детальний перелік змісту аудиторських процедур. Вона складається індивідуально для кожного клієнта, додається до справи та зберігається і може бути використана під час майбутніх перевірок (доповнена та уточнена).

Наведемо приклад складання типової програми аудиту з відображенням загальних завдань, формуванням конкретних завдань та розкриттям сутності аудиторських процедур у таблиці[5].

Таблиця

Програма аудиту операцій з дебіторської заборгованості за товари, роботи, послуги

Програма аудиту звертає увагу на виявлення проблем, які детально перевіряються та дає можливість скоригувати або виправити їх у майбутньому. Для цього відповідно до загальних завдань аудиту формуються конкретні завдання, які у свою чергу передбачають здійснення певних процедур аудиту. Визначення необхідних процедур для проведення аудиту відіграє суттєву роль, оскільки безпосередньо впливає на достовірність результатів перевірки та об’єктивність основного документу аудитора - висновку.

Список використаних джерел:

1. Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» зі змінами від 08.02.2014 року

2. Положення (стандарт) бухгалтерського обліку 10 "Дебіторська заборгованість" зі змінами від 27.06.2013 року

3. Міжнародний стандарт аудиту 230 «Планування аудиторської фінансової звітності» зі змінами від 15.12.2009 року

4. Виноградова М. О. Аудит: навч. посіб. / М. О. Виноградова, Л. І. Жидєєва – К. : «Центр учбової літератури», 2014. – 654 с.

5. Суха О.Р., Стрибулевич Т.О. Організація і методика аудиту. Інтерактивний комплекс навчально-методичного забезпечення. –Рівне: НУВГП, 2008. –163с.

_________________________________________________

Науковий керівник: Журавльова Тамара Володимирівна, старший викладач кафедри Обліку і аудиту, Національний університет водного господарства та природокористування

|