В банковской деятельности в зависимости от вида осуществляемых операций всегда присущи различные финансовые риски: кредитные, инвестиционные, валютные, депозитные и др. Кредитный риск, порождаемый данной деятельностью, и методы его минимизации интересуют как практиков, так и теоретиков. Об этом свидетельствует большое количество научных публикаций, которые появились в последнее время. Несмотря на тот факт, что проблема кредитного риска чрезвычайно актуальна среди ученых, исследование причин возникновения, особенно в конкретных отраслях, и методы минимизации кредитного риска нельзя считать полностью изученными и исследованными.

Разработке научных основ банковской деятельности, кредита и кредитных отношений посвящены работы отечественных ученых-экономистов С.А. Маслова [1], В.Д. Лагутин [2], В. И. Мищенко [3], А.А., Епифанов [4], В.Я. Вовк [5], Ю. В. Потийко [6], Л.В. Гасенко [7] и др.

Целью исследования является раскрыты особенности банковского кредитования физических лиц.

Вообще слово «риск» в различных условиях связывается в первую очередь с появлением опасности или неуверенности в различных сферах хозяйственной деятельности. В английском языке слово «риск» звучит как «risk», в болгарской «риск», в чешской «risiko», в немецкой «risiko» [7].

Как утверждают В.-Р. Гейльман и В. Г. Идельсон, это слово является формой латинского термина «resecum», которое в переводе означает «опасность» или «скалу».

Причинами возникновения кредитного риска в банковской деятельности могут также быть: недостаточность знаний законов банковской деятельности; неопределенность целей и критериев и др.; недостаточный уровень информации в банковских работников, выполняющих оформления кредитного соглашения; сокрытие информации заемщиком; несовершенство норм государственных регуляторов.

Способы минимизации кредитного риска: распределение; внешнее страхование; нормирования кредитов; диверсификация; лимитирование кредитов; создание резервов; достоверная оценка кредитоспособности заемщика.

Результатом реализации методики в каждом отдельном случае является интегральный показатель, который сравнивается с определенным числовым порогом, или линией разделения, которая является линией безубыточности. Клиентам с интегральным показателем выше этой линии выдается кредит, клиентам с интегральным показателем ниже линии безубыточности - отказывают в предоставлении ссуды. Все это выглядит очень просто, однако сложность заключается в определении, какие характеристики следует включать в модель и какие весовые коэффициенты должны им соответствовать.

Исходя из существующих моделей оценки кредитного риска можно сделать вывод, что скоринговой модели можно адаптировать под особенности физических лиц-клиентов конкретного банка.

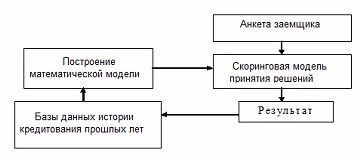

Рис. 1. Модель принятия решения о выдаче кредита

Из рисунка видно, что, опираясь на историю прошлых лет, можно создать математическую скоринговой модели оценки риска при выдаче кредита физическому лицу и на основе личных данных заемщика принять решение о выдаче кредита (см. Рис. 1.).

Следует отметит, что способов минимизации рисков в кредитование достаточное количество, но главным критерием в данном вопросе является именно качество таких способов. Наиболее эффективным с точки зрения кредитования физических лиц именно является определение уровня кредито- и платежеспособности заемщика. Анализ кредитоспособности проводится с целью получения информации для принятия решения о возможности и условиях предоставления займа. Поэтому именно предложенная в работе система скоринг-анализа, как один из способов минимизации кредитных рисков, является достаточно удобным и эффективным в использовании.

Список использованной литературы:

1. Маслова С. О. Гроші. Фінанси. Кредит / С.О. Маслова. – К.: ЦУЛ, 2002. – 500 с.

2. Лагутін В.Д. Кредитування: теорія і практика / В.Д. Лагутін. – К.: “Знання”, КОО, 2000. – 215 с.

3. Міщенка В.І. Банківські операції / В.І. Міщенка, Н.Г. Слав’янської. – К.: Знання, 2006. – 727 с.

4. Єпіфанов, А.О. Операції комерційних банків / А.О. Єпіфанов, Н.Г. Маслак. – Суми : ВТД«Університетська книга», 2007. – 322 с.

5. Вовк В.Я. Кредитування і контроль: навч. посібн. / В.Я. Вовк, О.В. Хмеленко. – К.: Знання, 2008. – 463 с.

6. Потійко Ю. В. Теорія і практика управління різними видами ризиків у комерційних банках / Ю.В. Потійко // Вісник НБУ. – 2004. – № 4. – С. 58-60.

7. Гасенко Л.В. Кредитна лінія як ефективний інструмент підтримки бізнес / Л.В. Гасенко // Дніпродзержинський державний технічний університет, 2007 –№ 3 – С. 36-44

|