Однією з головних умов економічного зростання України є ретельна та ефективна боротьба з правопорушеннями в податковій сфері. Важливу роль у цьому відіграє податкова та бухгалтерська інформація. Експертиза документів бухгалтерського, податкового обліку і звітності є важливим етапом у вирішенні різних правових, фінансових та бухгалтерських питань. Вона здійснюється з метою встановлення достовірності та коректності ведення обліку, виявлення можливих порушень та встановлення їх причин. Правильне проведення експертизи документів забезпечує збалансованість і точність фінансової звітності та уникнення негативних наслідків для підприємства. В цьому контексті, особливості проведення експертизи документів бухгалтерського, податкового обліку і звітності потребують великої уваги та дослідження.

В галузі бухгалтерського обліку та аудиту існує багато відомих економістів, які займалися дослідженням особливостей проведення експертизи документів бухгалтерського, податкового обліку і звітності. Серед них: О. Бондаренко, О. Квасневська, А. Рибалка, О. Гуцал, Т. Фоміна, О. Хомиченко та інші.

Метою статті є дослідження порядку проведення експертизи документів бухгалтерського, податкового обліку і звітності як одного з різновидів економічної експертизи.

Податки та податкові надходження є основним джерелом формування дохідної частини державного бюджету України. Своєчасна та повна сплата податків у державний бюджет є основою фінансової безпеки України. Проте на жаль багато платників податків прагнуть знайти обхідні шляхи та зменшити обсяг сплати податків у бюджет. Проблеми ухиляння від сплати податків та інших правопорушень у податковій сфері постійно з’являються в українському економічному просторі, вирішення яких часто відбувається у судовому порядку.

Відповідно до статті 1 Закону України «Про судову експертизу», судова експертиза – це дослідження на основі спеціальних знань у галузі науки, техніки, мистецтва, ремесла тощо об’єктів, явищ і процесів з метою надання висновку з питань, що є або будуть предметом судового розгляду [1]. Відповідно до цього ж нормативного акту основними видами (підвидами) експертизи є:

-криміналістична;

-інженерно-технічна;

-економічна;

-товарознавча;

-експертиза у сфері інтелектуальної власності тощо [2].

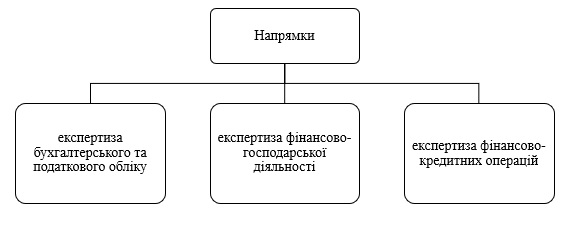

Нас цікавить саме економічна експертиза як одна з підвидів експертиз. Економічна експертиза передбачає дослідження за такими напрямками (див. рис. 1).

Рис. 1. Напрямки економічної експертизи

Джерело: складено автором на основі [2]

Розглянувши рис. 1, можна побачити основні напрямки економічної експертизи, визначені Інструкцією Міністерства юстиції. Експертиза бухгалтерського та податкового обліку, фінансово-господарської діяльності та фінансово-кредитних операцій є важливими елементами фінансового аналізу та контролю в господарській діяльності.

Під час проведення експертизи бухгалтерського та податкового обліку експерт оцінює правильність та достовірність фінансової звітності, виявляє можливі порушення в обліку фінансових операцій та розрахунків, а також перевіряє дотримання вимог податкового законодавства [2].

Проведення експертизи фінансово-господарської діяльності передбачає аналіз фінансових показників підприємства, зокрема рентабельності, ліквідності та стабільності фінансового стану. Це дозволяє оцінити ефективність управлінських рішень, виявити можливі проблеми та запропонувати шляхи їх вирішення [2].

Експертиза фінансово-кредитних операцій дозволяє оцінити правильність та ефективність використання фінансових ресурсів, а також виявити можливі порушення у процесі кредитування та погашення кредитів [2].

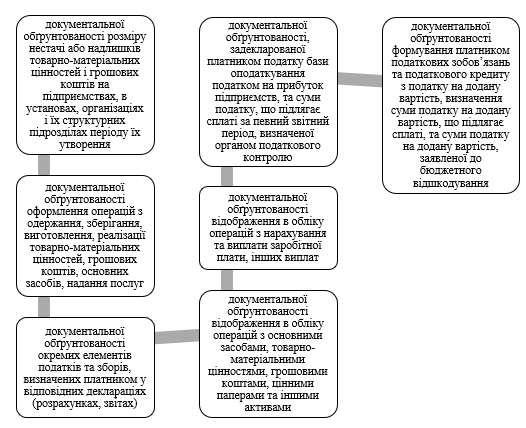

Наше дослідження присвячене більш детальному вивченню експертизи документів бухгалтерського, податкового обліку і звітності. Економічна експертиза бухгалтерського, податкового обліку та звітності є найбільшим за кількістю та обсягами досліджень напрямом економічних досліджень. За допомогою цього виду експертизи можна вирішити такі завдання (рис. 2).

Рис. 2. Завдання експертизи документів бухгалтерського, податкового обліку і звітності

Джерело: складено автором на основі [2]

Перелік завдань, наведений на рис. 2 не є повністю вичерпним. При цьому слід зазначити, що проведення ревізійних дій (визначення експертами-економістами будь-яких економічних показників без попереднього проведення документальних перевірок фінансово-господарської діяльності) не належить до завдань експертизи [3]. Орієнтовний перелік вирішуваних питань при проведенні експертизи документів бухгалтерського, податкового обліку і звітності:

1.Чи підтверджується документально встановлена за актом інвентаризації нестача (надлишки) грошових коштів у касі на суму на підприємстві на певну дату?

2.Чи підтверджується документально нестача товарно-матеріальних цінностей, встановлена за актом інвентаризації на підприємстві, в кількісних та вартісних показниках на певну дату?

3.Чи підтверджується документально нестача основних засобів на підприємстві в кількісних та вартісних показниках?

4.Чи обґрунтовано відшкодовано за певний період витрати на відрядження? Якщо так, то у якій сумі?

5.Чи підтверджуються документально висновки перевірки у частині, що стосується завищення обсягу і вартості виконаних робіт, з урахуванням висновків інших видів експертиз?

6.Чи підтверджується документально заявлений у позовних вимогах позивача розмір заборгованості за поставлені підприємству товарно-матеріальні цінності, виконані роботи (надані послуги) за договором за певний період, у тому числі з урахуванням висновків інших видів експертиз?

7.Чи підтверджується документально зазначене в акті контролюючого органу заниження об’єкта оподаткування за певний період і донарахування до сплати податків та обов’язкових платежів до бюджету (зазначається яких)?

8.Чи відповідають визначені та задекларовані підприємством доходи за певний період наданим первинним документам та вимогам Податкового кодексу України?

9.Чи відповідають визначені та задекларовані витрати підприємством за певний період наданим первинним документам та вимогам Податкового кодексу України?

10.Чи підтверджуються документально витрати підприємства за певний період, що формують собівартість реалізованих товарів, виконаних робіт, наданих послуг?

11.Чи підтверджується документально та нормативно відображення у податковому обліку підприємства нарахування амортизації за певний період?

12.Чи підтверджуються документально обсяги господарських операцій та проведення розрахунків з нерезидентами за певний період?

13.Чи підтверджуються документально висновки акту органу податкового контролю про завищення підприємством заявленої суми бюджетного відшкодування з податку на додану вартість за певний період?

14.Чи підтверджується документально визначений об’єкт оподаткування з доходів, виплачених підприємством нерезиденту, із джерелом їх походження з України у зазначеному в акті перевірки періоді? [2].

При цьому, об’єктами економічної експертизи документів бухгалтерського, податкового обліку і звітності можуть бути:

-первинні бухгалтерські документи;

-реєстри бухгалтерського обліку;

-документи фінансової звітності;

-статистична звітність за відповідні періоди;

-акти ревізій і контрольних перевірок;

-роздруковані та завірені електронні документи;

-організаційно-розпорядчі та планово-регулювальні документи, складені на підставі законодавчих та нормативних актів тощо.

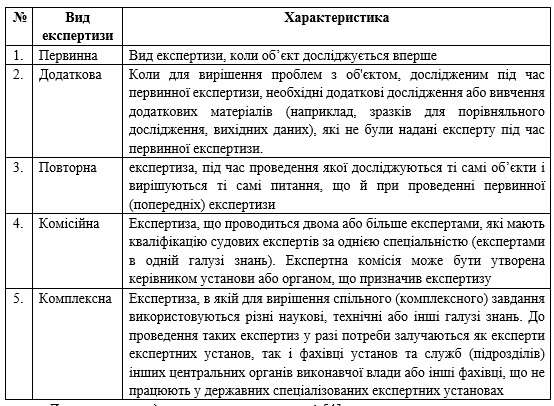

Відповідно до українського процесуального законодавства експерти проводять первинну, додаткову, повторну, комісійну та комплексну експертизи (див. табл. 1).

Таблиця 1

Класифікація видів експертиз

Джерело: складено автором на основі [4]

Види експертиз, наведені в табл. 1, можуть проводитися у рамках експертизи документів бухгалтерського, податкового обліку і звітності у разі необхідності. Строк проведення експертизи встановлюється залежно від складності дослідження з урахуванням експертного навантаження фахівців і може варіюватись від 10 календарних днів до понад 90 календарних днів. Строк проведення експертизи починається з робочого дня, наступного за днем надходження матеріалів до експертної установи, і закінчується у день складання висновку експерта [4, с. 201].

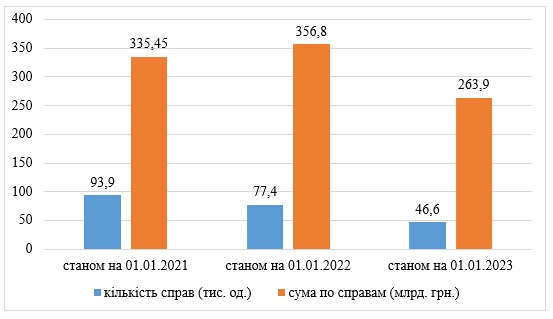

Далі доцільним вважаємо розглянути статистику та стан розгляду судових справ за участю органів Державної податкової служби (рис. 3).

Рис. 3. Динаміка кількості справ, що знаходилися на розгляді в судах за участю ДПС, у 2021–2023 рр.

Джерело: складено автором на основі [5]

Розглянувши дані, наведені на рис. 3, можна побачити динаміку кількості справ, що знаходилися на розгляді в судах за участю ДПС. Слід зазначити, що за аналізований період кількість цих справ показує тенденцію до зменшення. Проте у грошовому виразі сума по справам станом на 01.01.2022 в порівнянні з 01.01.2021 збільшилась з 335,45 млрд. грн. до 356,8 млрд. грн. Але станом на 01.01.2023 сума по справам зменшилась до 263,9 млрд. грн. Така тенденція може бути пов’язана з тимчасовим призупиненням податкових перевірок через війну на території України і як наслідок – зменшення кількості судових розглядів. Далі ми розглянемо статистику щодо результатів судових справ (див. рис. 4).

Рис. 4. Динаміка сум судових справ, що вирішені на користь податкових органів та на користь платників податків у 2021–2023 рр.

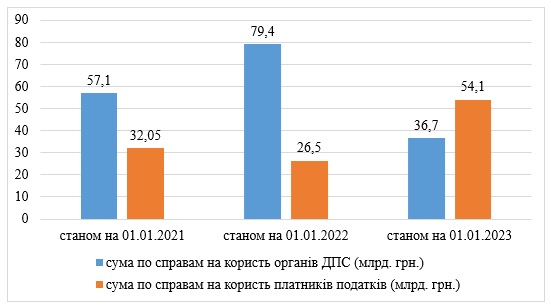

Джерело: складено автором на основі [5]

Як видно з рис. 4, у 2020 та 2021 роках більшість судових податкових справ було вирішено на користь Державної податкової служби України, що є позитивним моментом для бюджету України, так як було отримано додаткові кошти. Проте у 2022 році ситуація кардинально відрізняється від минулих років, більшість судових справ, а саме 5,2 тис. справ на суму 54,1 млрд. грн. вирішилось на користь платників податків. Це так само може бути пов’язано з тимчасовим призупиненням податкових перевірок через війну на території України, можливо податкові органи здійснили донарахування платникам податків у період, коли податкові перевірки були заборонені.

У рамках проведеного дослідження ми дослідили особливості проведення експертизи документів бухгалтерського, податкового обліку і звітності та зробили певні висновки. По-перше, ми дійшли до висновку, що економічні експертизи, зокрема з питань бухгалтерського та податкового обліку, фінансово-господарської діяльності та фінансово-кредитних операцій, можуть призначатися та застосовуватися в рамках відповідних розслідувань та справ. Детально розглянули основні завдання та питання експертизи документів бухгалтерського, податкового обліку і звітності, а також проаналізували статистичні дані щодо стану розгляду судових справ за участю органів Державної податкової служби та їх результатів. Отже, враховуючи вищезазначене, можна зробити висновок, що економічна експертиза, в тому числі і експертиза документів бухгалтерського, податкового обліку і звітності має вкрай велике значення для податкової системи, так як у процесі перевірки платників податків завжди виникають податкові спори, які можуть вирішуватися у судовому порядку і вимагають проведення податкової експертизи.

Список використаних джерел

1.Про судову експертизу : Закон України від 25.02.1994 р. № 4038-XII : станом на 1 січ. 2023 р. URL: https://zakon.rada.gov.ua/laws/show/4038-12#Text (дата звернення: 04.05.2023).

2.Про затвердження Інструкції про призначення та проведення судових експертиз та експертних досліджень та Науково-методичних рекомендацій з питань підготовки та призначення судових експертиз та експертних досліджень : Наказ М-ва юстиції України від 08.10.1998 р. № 53/5 : станом на 7 берез. 2023 р. URL: https://zakon.rada.gov.ua/laws/show/z0705-98#Text (дата звернення: 04.05.2023).

3.Дослідження документів бухгалтерського, податкового обліку і звітності. Науково-дослідний центр судової експертизи у сфері інформаційних технологій та інтелектуальної власності Міністерства Юстиції України. URL: https://intelect.org.ua/activity/expert-activity/economic/11-1-doslidzhennya-dokumentiv-buhgalterskogo-podatkovogo-obliku-i-zvitnosti/ (дата звернення: 04.05.2023).

4.Пугаченко О. Б. Порядок проведення судових експертиз з питань оподаткування. Здоров’я та суспільство : Матеріали ІІ всеукр. науково-практ. конф., м. Кропивницький, 5 листоп. 2020 р. Кропивницький, 2020. С. 197–204. URL: http://vmurol.kr.ua/wp-content/uploads/2020/11/збірник-конференції-ВЕСЬ-05.11.pdf#page=198 (дата звернення: 04.05.2023).

5.Результати діяльності. Державна податкова служба. URL: https://tax.gov.ua/diyalnist-/rezalt (дата звернення: 04.05.2023).

|