Кредитні операції є однією із основних складових розвитку сучасної ринкової економіки України. Саме кредити є опосередкованими зв’язками між державою, банками, товаровиробниками і населенням. А ефективне використання кредитних коштів є запорукою успішного функціонування суб’єкта господарювання.

Підприємства металургійної галузі в Україні – це як правило великі підприємства з складною організаційною структурою та технологією виробництва. Їх функціонування передбачає акумулювання значних матеріальних, трудових та фінансових витрат. Тому без використання кредитних коштів їх діяльність є на сьогодні неможливою. Важлива роль в реалізації задачі підвищення ефективності виробництва, конкурентоспроможності продукції і послуг, ефективних форм господарювання і управління виробництвом, - відводиться організації бухгалтерського обліку кредитних операцій на підприємстві.

На теперішній час, у вітчизняній та зарубіжній літературі особливе місце займають дослідження теоретико-методологічних основ кредитування. Це праці провідних вітчизняних вчених: Ф.Ф. Бутинця, А.М. Герасимовича, О.В. Васюренка, , М.Д. Білик , М.Ф. Пуховкіної, Л.М. Кіндрацької, А.М. Мороза

Теоретичні положення щодо сутності кредитних операцій, як об’єкта обліку є дискусійними, а питання методології та організації обліку кредитних операцій потребують детального дослідження з метою уточнення та вдосконалення.

Об’єктом дослідження було обране публічне акціонерне товариство «Дніпровський металургійний комбінат». Це одне з найбільших підприємств гірничо-металургійного комплексу України, що налічує 129 - річну історію.

Зауважимо, що форма обліку відіграє важливу роль в побудові облікової системи підприємства. Будь-яке підприємство, згідно із Законом України «Про бухгалтерський облік та фінансову звітність в Україні» [1] самостійно обирає форму обліку.

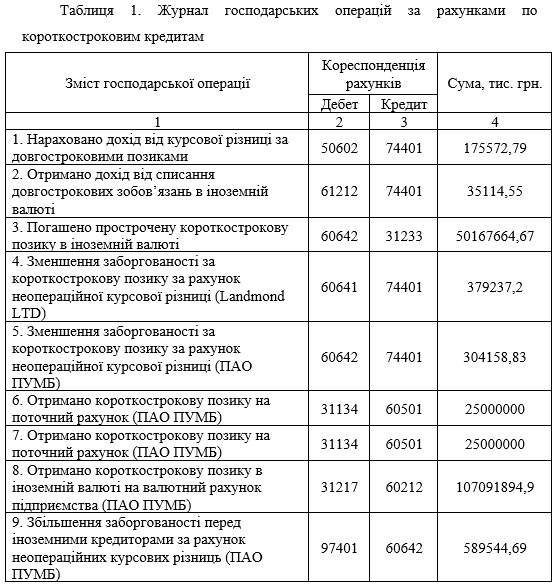

На ПАТ «Дніпровський меткомбінат» використовується журнально-ордерна форма обліку як система регістрів та відображення господарських операцій в обліку. В Журналі-ордері №4 здійснюється облік відповідно за рахунками по короткостроковим кредитам. Використовуючи Журнал-ордер №4 за серпень поточного року, сформовано Журнал господарських операцій за розрахунками по короткостроковим кредитам (табл. 1).

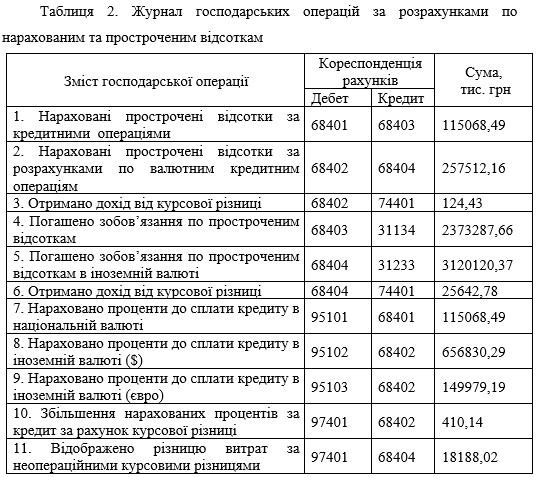

В Журналі-ордері №8 на ПАТ «Дніпровський меткомбінат» здійснюється облік за рахунками по нарахованим та простроченим відсоткам (табл. 2).

Таким чином, в результаті проведеного дослідження встановлено, що організація бухгалтерського обліку ПАТ «Дніпровський меткомбінат» здійснюється відповідно до вимог Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99р. №996-XIV [1]. Організація обліку на підприємстві здійснюється за трьома основними аспектами, що сприяють ефективному управлінню обліком як системою: організація роботи облікового апарату; принципи організації та методи обліку на підприємстві; документування операцій, форма обліку.

Згідно даного закону, затверджених положень бухгалтерського обліку, з метою забезпечення єдиних принципів і методів ведення бухгалтерського обліку і складання фінансової звітності, на комбінаті видається Наказ про облікову політику підприємства й організації бухгалтерського обліку, у якому видані вказівки про ведення облікової політики на підприємстві. Насамперед, вони стосуються застосування робочого плану рахунків. Положення про облікову політику ПАТ «Дніпровський меткомбінат» затверджено у відповідності до П(С)БО та з урахуванням положень міжнародних стандартів фінансової звітності МСФЗ.

Згідно з чинним законодавством підприємство самостійно визначило форму обліку, про що зазначається в Наказі про облікову політику. На підприємстві облік ведеться за журнально-ордерною формою, автором якої є І.С. Резніченко, що запроваджена в 1952 році. Журнально-ордерна форма обліку ґрунтується на принципі накопичення. Його суть полягає в тому, що для обліку однорідних господарських операцій використовуються накопичувальні відомості.

Теоретично дана форма обліку передбачає використання тільки журналів-ордерів, тобто регістрів систематичного запису, призначених для відображення кредитових оборотів. Аналітичний облік ведеться за допомогою відомостей аналітичного обліку або карток.

До основних принципів журнально – ордерної форми належать: побудова журналів - ордерів за кредитовою ознакою; широке застосування накопичувальних журналів і допоміжних відомостей; скорочення кількості облікових регістрів і усунення зайвих облікових записів; поєднання в одному регістрі хронологічного і систематичного запису; зазначення в журналах - ордерах кореспонденції рахунків; використання листа - розшифровки (розроблювальної таблиці);поєднання в одному журналі - ордері декількох економічно взаємопов’язаних синтетичних рахунків; забезпечення по ряду рахунків поєднання синтетичного і аналітичного обліку; максимальне використання шахових відомостей і лінійно – позиційного способу.

Отже, журнально-ордерна форма обліку включає такі облікові регістри: журнали-ордери; відомості (накопичувальні та групувальні); розроблювальні таблиці; Головну книгу.

Накопичувальні та групувальні відомості використовують для складання фінансової звітності. Крім журналів-ордерів господарські операції відображаються у Головній книзі. Вона слугує для узагальнення даних журналів, взаємодії перевірки правильності записів на окремих рахунках і складання фінансової звітності. У Головній книзі відображаються підсумки оборотів по кредиту рахунків. При цьому кредитовий оборот із журналу-ордера за певним рахунком переноситься загальною сумою, а дебетовий оборот кожного рахунка Головної книги формується з різних журналів.

Журнально-ордерна форма бухгалтерського обліку дозволяє в значній мірі полегшити працю облікових працівників, знизити її трудомісткість, збільшити оперативність і підвищити достовірність даних бухгалтерського обліку. Вона є вершиною розвитку паперових форм обліку. При належній організації документообігу ця форма дозволяє швидко отримувати підсумки та готувати дані для звітності. Але разом з тим журнально-ордерній формі обліку властивий ряд недоліків, що робить її незручною і непридатною для використання в сучасних умовах. Серед них - ліквідація хронологічного запису (в США, Великобританії та інших країнах хронологічний Журнал ведеться обов’язково); ліквідація логічно обґрунтованих проводок за кожним первинним документом та зміна їх обліковими записами. При журнально-ордерній формі значно ускладняється комп’ютеризація обліку, оскільки багатогранні регістри журналів-ордерів і відомостей до них не можуть бути належним чином відображені на екранах комп’ютерів та роздруковані принтерами.

Таким чином, розглянувши організацію обліку на металургійному комбінаті, в частині обліку кредитних операцій маємо відзначити, що вона потребує удосконалення за наступними аспектами:

- по-перше, облік на підприємстві здійснюється з використанням журнально-ордерної форми обліку (журналів-ордерів), що загромаджує облік та підвищує його трудомісткість;

- по-друге, ефективність діяльності працівників бухгалтерії зменшує необхідність дублювання інформації, приведеної в довідках у Журнал-ордер;

- по-третє, використання окремих довідок для відображення кожного виду операцій за розрахунками з дебіторами ускладнює повноту відображення здійснення господарських операцій.

Список використаних джерел

1. Закон України № 996-ХІV від 16.07.99р. «Про бухгалтерський облік та фінансову звітність в Україні» //: [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/996-14-155

2. Наказ Міністерства фінансів України «Про затвердження Методичних рекомендацій щодо облікової політики підприємства та внесення змін до деяких наказів Міністерства фінансів України» від 27.06.2013 р., №635 //: [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua/control/uk/publish/id=293536

3. Німчинов П.П. Загальна теорія бухгалтерського обліку [Текст]: підручник / П.П. Німчинов – К.: Вища школа 1977. – 240 с.

4. Нестеренко, М. В. Облік і аналіз кредитних операцій [Текст] / М.В. Нестеренко, О.Ф. Андронова // Економічний простір. – 2009. – № 23/2. – С. 172–173.

5. Єдина журнально-ордерна форма рахівництва для підприємств [Текст] / Затверджена листом Мінфіну СРСР від 08.03.1960 р. № 63.

|