Ефективне управління дебіторською заборгованістю відноситься до необхідних умов успішної діяльності підприємства, оскільки воно створює передумови для швидкого зростання бізнесу і збільшення фінансових можливостей підприємства.

Якщо з боку дебіторів починається уникання виконання своїх фінансових зобов’язань в повному обсязі та у встановлені терміни, це призводить до порушення розрахунково-платіжної дисципліни, сприяє уповільненню кругообігу грошових коштів та погіршенню фінансового стану підприємства-кредитора. Для того, щоб управляти дебіторською заборгованістю в Україні існує певний механізм, так званий ряд методів щодо зменшення простроченої або сумнівної дебіторської заборгованості [1].

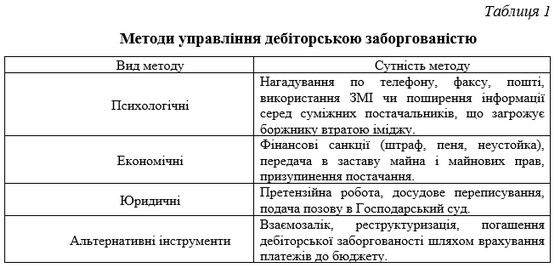

Методи управління дебіторською заборгованістю наведено у табл. 1.

Варто звернути увагу, що такі інструменти як: процес клірингу, факторинг, форфейтинг, облік векселя, застава, аутсорсинг, надання замовникам знижок, реструктуризація заборгованості теж можуть застосовуватися в управлінні заборгованістю.

Зауважимо, що невід’ємною складовою механізму є контроль та коригувальні дії з внесення змін до управління дебіторською заборгованістю. Адже вони впливають на стан фінансової стабільності підприємства.

Попереджувальні дії щодо недопущення виникнення невиправданої заборгованості є важливим елементом для процесу управління дебіторською заборгованістю. Нижче наведемо деякі з них:

- Ефективно розроблена кредитна політика підприємства.

- Попередній аналіз платоспроможності потенційних контрагентів.

- Своєчасний контроль за виникненням дебіторської заборгованості [2].

Для того щоб процес обліку дебіторської заборгованості на підприємстві виконувався ефективно, йому слід приділяти особливу увагу, проблеми слід вирішувати крок за кроком та розробляти індивідуальний підхід до кожного дебітора підприємства.

Важливим є заздалегідь передбачити та не допустити надмірного зростання дебіторської заборгованості тому, що саме ефективне управління дебіторською заборгованістю відноситься до необхідних умов успішної діяльності підприємства, оскільки воно створює передумови для швидкого зростання бізнесу і збільшення фінансових можливостей підприємства.

Список використаних джерел:

1. Бондаренко О.С. Сучасні підходи до обліку дебіторської заборгованості у вітчизняній та зарубіжній практиці. Інвестиції: практика та досвід. 2017. № 18. С. 36–39.

2. Бєлокоз О. Відмінності між вітчизняними та міжнародними підходами до оцінки дебіторської заборгованості торговельних підприємств. Галицький економічний вісник. 2016. № 3. С. 197–201.

|