Організація аудиту консолідованої фінансової звітності (КФЗ) в управлінській обліковій інформаційній системі (УОІС) шляхом поєднання аудиту, забезпечує зниження трудомісткості перевірки та сприяє проведенню аудиту найбільш раціональним чином.

В результаті вивчення корпоративної структури групи встановлюються внутрішні групові потоки, за якими необхідні аудиторські докази збираються аудиторами на рівні суміщення аудитів. Ряд факторів впливають на ефективність аудиторської перевірки в УОІС: збільшення чистого прибутку, використання ресурсів, фірмова стандартизація аудиту, людський капітал (професійна компетентність та знання, спеціалізація), співвідношення видів процедур отримання аудиторських доказів, організаційно-управлінський фактор, дотримання договірних термінів, відсутність непродуктивних витрат.

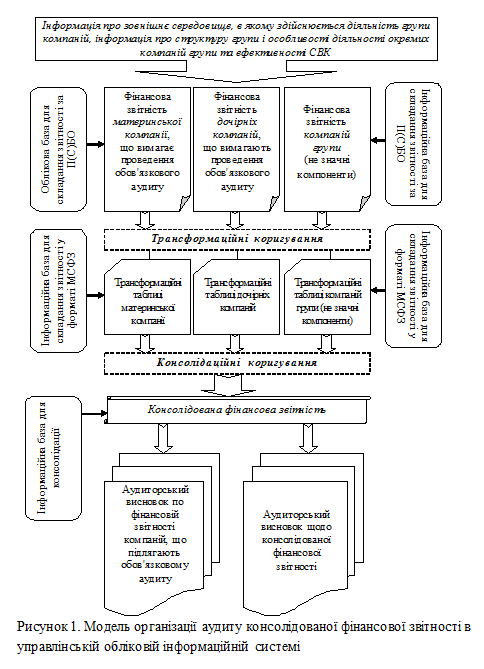

Модель організації аудиту КФЗ в УОІС припускає виконання компіляції підрозділом економічного суб'єкта в якому проводиться аудит та включає області, на які спрямовані аудиторські процедури: зовнішнє середовище, структура групи, ефективність, облікова та інформаційна база підготовки звітності, трансформаційні та консолідаційні коригування, форми фінансової звітності та рівні суміщення (рисунок 1).

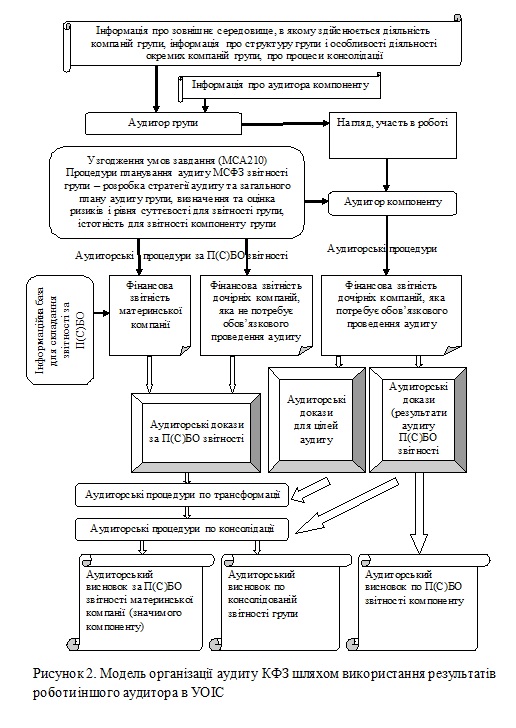

При узгодженні умов проведення аудиту КФЗ аудиторська компанія приймає рішення, чи використовувати результати роботи іншого аудитора [1]. З метою зниження аудиторського ризику визначається характер та ступінь залучення аудитора групи в роботу аудитора дочірньої компанії, між якими забезпечується відкритий обмін інформацією з питань визначення масштабу, строків роботи над фінансовою інформацією в УОІС та отриманих результатів рисунок 2.

Модель передбачає поєднання двох способів отримання аудиторських доказів найбільш оптимальним шляхом та поєднання суміщення аудитів з використанням результатів роботи іншого аудитора – аудитора компонента. Модель організації аудиту КФЗ в УОІС враховує яке має місце взаємодія аудиторів між собою та рівні суміщення аудитів, пропонується до використання при плануванні аудиторських перевірок та розробці стратегії аудиту з метою забезпечення координації робочих груп та розподілу областей перевірки та представлена чотирма блоками отримання в аудиті облікової інформації для цілей підготовки звітності за МСФЗ: трансляція даних українського обліку в дані МСФЗ; окремий розрахунок даних обліку МСФЗ на базі даних НП(С)БО (коригування); паралельний облік за МСФЗ; формування бухгалтерських записів тільки в системі рахунків МСФЗ [2].

Оскільки найважливішим фактором в аудиті при виборі УОІС є функціональність то до числа найбільш важливих функціональних можливостей спеціалізованих систем консолідації відносяться: забезпечення легкого введення даних (в тому числі методами, що дозволяють захистити інформацію), гнучке налаштування методів консолідації та наявність типових методологічних рішень, можливість введення декількох варіантів структур групи, широкі аналітичні можливості, генерація звітів будь-яких форм, а також експорт даних в інші системи та прикладні програмні продукти [3].

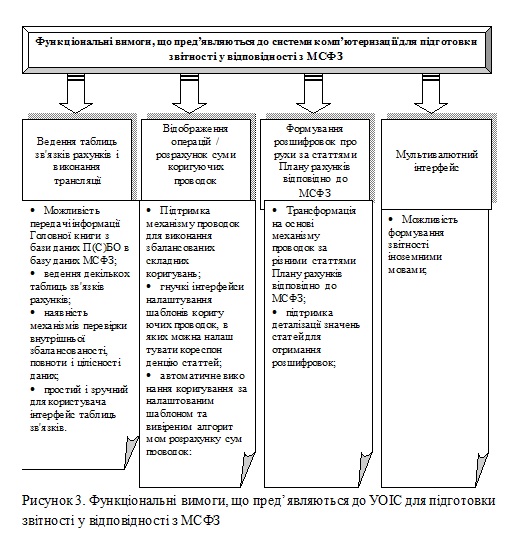

Цільовою моделлю аудиту в системи підготовки КФЗ в УОІС відповідно до МСФЗ є значно зменшити трудомісткість процесу ведення обліку, скоротити час на складання звітності відповідно до МСФЗ, мінімізація помилок у звітності через людський фактор та економія часу на перевірку правильності її заповнення (рисунок 3). Таким чином, аудиторські докази, отримані на етапі аудиту звітності, що входять в консолідовану групу, використовуються також як аудиторські докази при формуванні думки аудитора групи щодо достовірності КФЗ в УОІС.

Список використаних джерел:

1. МСА 600 «Використання роботи іншого аудитора» [Електронний ресурс]. – Режим доступу: http://www.mia.kiev.ua.

2. МСБО 27 «Консолідована та окрема фінансова звітність» [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua.

3. Фонд МСФЗ обнародовал результаты исследования о применении МСФЗ в мире [Электронный ресурс] // МСФЗ на практике. - Режим доступа: http://msfo-practice.ru/news.aspx.

|