Недержавне пенсійне забезпечення - це ефективний фінансовий інструмент, ціллю якого є забезпечення високого рівня життя людей в період їх пенсійного віку, забезпечення соціальної захищеності та надання гарантій стабільного доходу, що досягається шляхом добровільного накопичення грошових коштів на індивідуальних пенсійних рахунках, відкритих учасникам недержавного пенсійного фонду за рахунок пенсійних внесків та нарахованого на дані внески інвестиційного прибутку.

Недержавний пенсійний фонд - це неприбуткова організація, яка функціонує та здійснює свою діяльність відповідно до Закону України «Про недержавне пенсійне забезпечення» [1], виключно з метою накопичення пенсійних внесків на користь учасників недержавного пенсійного фонду, інвестування пенсійних внесків з ціллю отримання інвестиційного прибутку, а також здійснення пенсійних виплат учасникам.

Для забезпечення оптимальної діяльності Недержавного пенсійного фонду відповідно до законодавства створена спеціальна інфраструктура, яка включає в себе наступні компанії [1]:

Адміністратор НПФ;

Компанія з управління активами;

Зберігач пенсійного фонду.

Кожен із учасників пенсійного фонду, який не досяг пенсійного віку, сплачують пенсійні внески у формі грошових коштів на добровільних засадах в розмірі та порядку, який визначається сторонами та фіксується в пенсійному контракті. Пенсійні внески формують пайовий капітал недержавного пенсійного фонду. Пенсійні активи інвестуються в інші компанії через цінні папери, нерухомість, банківські метали, що призводить до отримання інвестиційного доходу. Весь прибуток (збиток) від інвестування активів пенсійного фонду підлягає розподілу між учасниками пенсійного фонду в системі персо¬ніфікованого обліку пенсійного фонду пропорційно до сум, відображених на їхніх індивідуальних пенсійних рахунках, на дату здійснення розподілу.

Виплата пенсій з недержавного пенсійного фонду здійснюється учаснику або його спадкоємцям в грошовій формі за рахунок пенсійних коштів, які накопичені в недержавному пенсійному фонді та обліковуються на індивідуальному пенсійному рахунку учасника, за умови отримання права на недержавну (додаткову) пенсію у відповідності з діючим законодавством України. Тобто, розподіл інвестиційного прибутку між індивідуальними пенсійними рахунками, призводить до збільшення пайового капіталу недержаного пенсійного фонду. В свою чергу нарахування пенсійних виплат здійснюється за рахунок пайового капіталу фонду, що призводить до його зменшення.

Недержавні пенсійні фонди, як суб’єкти господарювання, зобов’язані вести поточний облік та надавати фінансову звітність згідно з вимогами нормативно-законодавчих документів. Адміністратор пенсійного фонду забезпечує єдину методологію ведення бухгалтерського обліку та відображення фінансово-господарських операцій, які здійснюються фондом як суб’єктом недержавного пенсійного забезпечення.

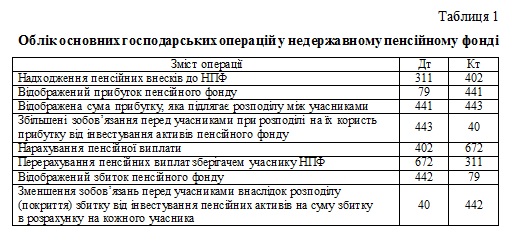

Для обліку операцій, що здійснюються недержавним пенсійним фондом, використовується План рахунків обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій [2]. У таблиці 1 наведено відображення у бухгалтерському обліку основних господарських операцій з пенсійними внесками та виплатами у недержавному пенсійному фонді.

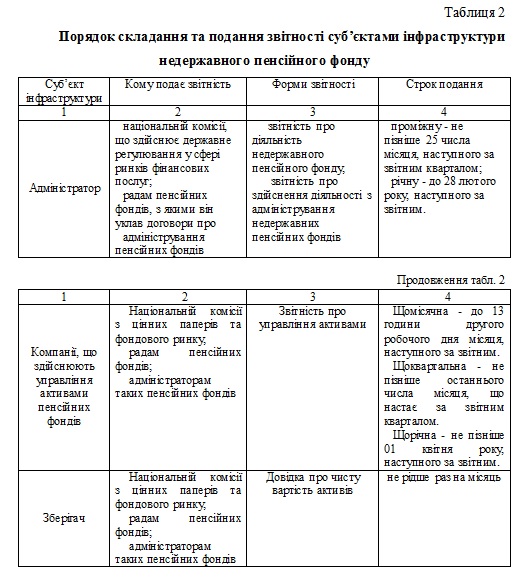

Відповідно до Закону України «Про недержавне пенсійне забезпечення» [1] статті 52 «Звітність у сфері недержавного пенсійного забезпечення» подання звітності про діяльність недержавного пенсійного фонду здійснюється трьома особами: Адміністратором, Компанією з управління активами та Зберігачем. У таблиці 2 узагальнено інформацію щодо порядку об’єктів подання, форм звітності та строків її подання суб’єктами інфраструктури недержавного пенсійного фонду [3, 4].

Крім цього, достовірність і повнота річної фінансової звітності та річних фінансових звітних даних, що складаються і подаються Адміністратором, підтверджуються аудиторською фірмою або аудитором, що включені до реєстру аудиторських фірм та аудиторів, які можуть проводити аудиторські перевірки фінансових установ, що ведеться Нацкомфінпослуг. Копії аудиторських висновків за наслідками проведення аудиту річної фінансової звітності та звітних даних мають бути подані Адміністратором до Нацкомфінпослуг не пізніше 1 квітня року, наступного за звітним [3].

Отже, багаторівнева структура недержавного пенсійного фонду, ведення бухгалтерського обліку пенсійних накопичень та пенсійних виплат, а також складання та подання звітності усіма суб’єктами інфраструктури недержавного пенсійного фонду сприяють забезпеченню контролю за накопиченням пенсійних внесків, розподілу інвестиційного доходу між учасниками фонду та проведення пенсійних виплат.

Список використаних джерел:

1. Про недержавне пенсійне забезпечення: Закон України від 09.07.2003 р. №1057-IV.

2. Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій: затв. наказом Міністерства фінансів України від 30.11.99 № 291.

3. Положення про порядок складання, формування та подання адміністратором недержавного пенсійного фонду звітності з недержавного пенсійного забезпечення, завт. розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 27.10.2011 р. № 674.

4. Положення про порядок визначення чистої вартості активів пенсійного фонду, затв. рішення Державної комісії з цінних паперів та фондового ринку від 11.08.2004 № 339.

________________________

Науковий керівник: Тесленко Тамара Іванівна, кандидат економічних наук, доцент, Університет державної фіскальної служби України

|