Одним із видів операцій на фондовому ринку є арбітражні – операції, пов’язані з купівлею та продажем фінансового активу з метою отримання доходу у вигляді різниці курсів входу-виходу з позиції [2]. Дані операції учасниками фондового ринку можуть виконуватись як дискретно (не регулярно, коли рішення про вхід-вихід з позиції робиться на основі різних змінних чинників), так і системно (коли рішення по операції виконуються регулярно на основі системи правил). У випадку використання торгової системи перед кожним торговцем постає проблема як її побудови, так і постійної актуалізації [3].

Торгова система для виконання арбітражних операцій на фондовому ринку в загальному складається з 2 частин:

1) алгоритму для прогнозування руху ціни фінансового інструменту,

2) алгоритму визначення параметрів угоди та її виконання.

Існують різні підходи до побудови алгоритму, який відповідає за прогнозування руху ціни. Розглянемо варіант розробки алгоритму з використанням індикатора технічного аналізу «ковзна середня» [1].

Торгова системи (а саме прогнозування руху котирувань) може опиратись на використання як одного індикатора, так і їх комбінації [3]. Розглянемо наступний варіант поєднання роботи кількох індикаторів:

1) для прогнозування візьмемо 10 просту (надалі sma, від загальноприйнятої назви індикатора англійською мовою «simple moving average»), 20 sma та 100 експоненційну ковзну середні (надалі ema, від загальноприйнятої назви індикатора англійською мовою «exponential moving average»);

2) для входу – будемо опиратись на сигнал 20 sma [3].

Умови тестування приймемо наступні:

1) інструмент – валютна пара EUR/USD;

2) графік – тижневі котирування;

3) період – 2000-2022 рік, при цьому дані за період 2000-2020 використаєм для пошуку оптимальних налаштувань технічного індикатора, а період 2020-2022 для перевірки результатів його застосування;

4) точка входу-виходу – початок та кінець торгової сесії тижня відповідно;

5) результати відображаємо в дол. США ($);

6) історію котирувань використовуємо з ресурсу MetaQuotes;

7) в розрахунках не враховуєм гепи, просковзування та спреди.

Результати розрахунків відобразимо нижче.

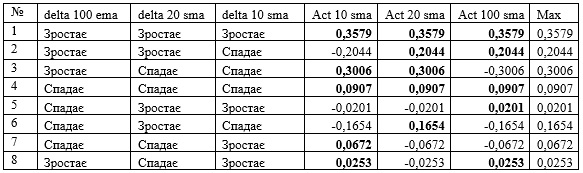

Таблиця 1. Результати з використанням комбінованих сигналів 10 sma, 20 sma та 100 ema за 2001-2019 рр.

Джерело: розраховано автором.

Інтерпретуємо суть отриманих результатів:

1) коли 100 ema зростає, 20 sma зростає, 10 sma зростає – то результат однаковий з використанням кожного з індикаторів, тобто, використання 20 sma підтверджується;

2) коли 100 ema зростає, 20 sma зростає, 10 sma падає – то доцільно використовувати або 20 sma, або 100 ema, тобто, використання 20 sma підтверджується;

3) коли 100 ema зростає, 20 sma падає, 10 sma падає – то доцільно використовувати або 20 sma, або 10 sma, тобто, використання 20 sma підтверджується;

4) коли 100 ema падає, 20 sma падає, 10 sma падає – то результат однаковий з використанням кожного з індикаторів, тобто, використання 20 sma підтверджується;

5) коли 100 ema падає, 20 sma зростає, 10 sma зростає – то вхід в ринок виконується згідно сигналу 100 ema, тобто, використання 20 sma в даній комбінації не підтверджується;

6) коли 100 ema падає, 20 sma зростає, 10 sma падає – то вхід в ринок виконується згідно сигналу 20 sma, тобто, використання 20 sma підтверджується;

7) коли 100 ema падає, 20 sma падає, 10 sma зростає – то вхід в ринок виконується згідно сигналу 10 sma, тобто, використання 20 sma в даній комбінації не підтверджується;

8) коли 100 ema зростає, 20 sma падає, 10 sma зростає – то вхід в ринок виконується згідно сигналу або 10 sma, або 100 ema, тобто, використання 20 sma в даній комбінації не підтверджується.

Порівняємо результати двох підходів на тестовому періоді. Використання чистої 20 sma дає результат 10063 дол. США. Використання комбінації індикаторів дає результат 11189 дол. США. Різниця +1126 дол. США або +11,2%. Тобто, оптимізація принесла позитивний результат.

Тепер виконаємо перевірку цих висновків на діапазоні 2021-2022 рр.

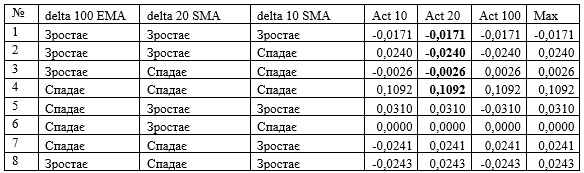

Таблиця 2. Результати з використанням комбінованих сигналів 10 sma, 20 sma та 100 ema за 2021-2022 рр.

Джерело: розраховано автором.

Інтерпретуємо суть отриманих результатів:

1) комбінації 1, 2, 3, які були прибутковими на тестовому діапазоні, на діапазоні перевірки згенерували збиток;

2) комбінація 4 підтвердила ефективність використання індикатора;

3) комбінації 6 не траплялось на діапазоні перевірки;

4) комбінації 7, 8, які були збиткові на тестовому діапазоні, на діапазоні перевірки згенерували позитивний результат.

Порівняємо результати двох підходів на діапазоні перевірки. Використання чистої 20 sma дає результат 1449 дол. США. Використання комбінації індикаторів дає результат 656 дол. США. Різниця -793 дол. США або -54,7%. Тобто, використання такого роду оптимізації не дало позитивного результату. При цьому варто відмітити, що сумарний ефект все рівно є позитивним: +333 дол. США, або +2,9%.

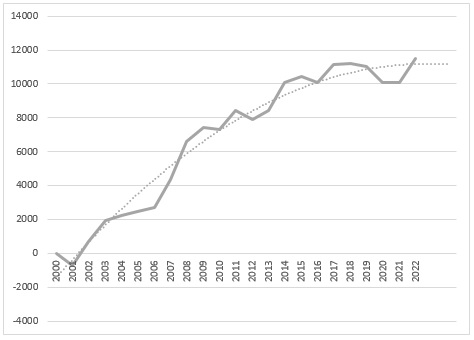

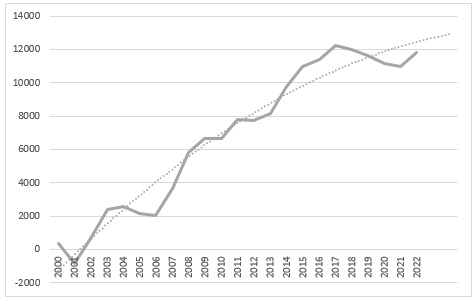

Відобразимо результати графічно для кожного з випадків:

Рис.1 Акумульований результат з використанням 20 sma без фільтрації, дол. США

Джерело: розраховано автором.

Рис.2 Акумульований результат з використанням 20 sma з фільтрацією, дол. США

Джерело: розраховано автором.

Як бачимо, додаткову накладення лінії тренду (поліном 2 ступеня з прогнозом на 2 періоди), вказує на те, що саме варіант із додатковою фільтрацією має тенденцію до подальшого зростання (тобто, генерування прибутку).

Отже, на основі проведених розрахунків можемо зробити такі висновки:

1) для виконання арбітражних операцій із EUR/USD згідно критеріїв відбору, заданих в умовах дослідження, можна розглядати 20 sma з додатковою фільтрацією сигналів входу за трьома MA;

2) можливі такі комбінації індикаторів, при яких не потрібно входити в ринок, що теж може бути частиною торгової стратегії;

3) при цьому, виключення чи включення комбінацій індикаторів із сигнальних вимагає додаткового дослідження;

4) схожість результатів по ряду комбінацій вказує на необхідність введення в систему додаткового індикатора іншого принципу дії;

5) формування торгової системи з прогнозуванням на основі відібраних sma вимагає певної подальшої оптимізації для забезпечення стабільного позитивного результату.

ДЖЕРЕЛА ТА ЛІТЕРАТУРА

1. Cornelius Luca. Technical Analysis Applications. New York: McGraw Hill Professional. 2004. 328 p.

2. Stephane Reverre. The Complete Arbitrage Deskbook. New York: McGraw Hill. 2001. 508 p.

3. Вадим Савченко. Торгова система трейдера. Варіанти налаштування ковзних середніх. ІV Міжнародна конференції «Держава, регіони, підприємництво: інформаційні, суспільно-правові, соціально-економічні аспекти розвитку»: тези доп. 7-8 груд. 2022. URL: https://conf.krok.edu.ua/SRE/SRE-2022/paper/view/1175 (дата звернення: 11.02.2023)

_____________________

Науковий керівник: Бобров Євгеній Анатолійович, доктор економічних наук, професор, Університет економіки та права «КРОК»

|