|

|

|

ОСОБЛИВОСТІ СПЛАТИ ТА ВІДОБРАЖЕННЯ В ОБЛІКУ ПОДАТКОВИХ ЗОБОВ'ЯЗАНЬ СІЛЬСЬКОГОСПОДАРСЬКИМИ ТОВАРОВИРОБНИКАМИ

| |

| 28.11.2014 14:32 |

|

Автор: Підласко Ольга Миколаївна, студентка Вінницького національного аграрного університету

|

|

[Секція 6. Податкова система. Бюджетна система. Правові відносини в економічній системі;] |

Прийняття оновленого Податкового кодексу України [1] суттєво вплинуло на

взаємовідносини сільськогосподарських товаровиробників із податковими

органами. Тому важливим є дослідження сучасних проблемних питань

обліково-фінансового механізму справляння податку на додану вартість

(далі — ПДВ) сільськогосподарськими підприємствами за вимогами

Податкового кодексу України та визначення шляхів їх врегулювання.

Чинним Податковим кодексом України [1] передбачено декілька видів оподаткування сільськогосподарських товаровиробників, а саме:

1. Загальна система оподаткування - цей вид оподаткування можуть використовувати будь-які суб'єкти господарювання

2. Спеціальні податкові режими, серед яких виділяють:

2.1. Спрощена система оподаткування - можуть використовувати фізичні та юридичні особи, які відповідають вимогам ст. 291 ПКУ.

2.2. Фіксований сільськогосподарський податок.

3. Спеціальний режим сплати ПДВ.

Кризовий фінансовий стан сільськогосподарських підприємств обумовив розробку

нового механізму оподаткування, який враховував би специфіку аграрного

сектора. Державою було запроваджено спеціальний режим побудований на

основі єдиного податку – ФСП.

Згідно з Податковим кодексом України«Фіксований сільськогосподарський податок» належить до «Спеціальних податкових режимів» [1].

Особливості механізму справляння ФСП та його загальні ознаки враховують специфіку

сільськогосподарських товаровиробників і дають можливість платникам

самостійно обирати найдоцільнішу систему оподаткування. Обов'язковою

умовою для переходу на сплату ФСП є те, що сума, одержана від реалізації

сільськогосподарської продукції власного виробництва та продуктів їх

переробки, за попередній звітний рік дорівнює або перевищує 75 %

загальної суми доходу підприємства.

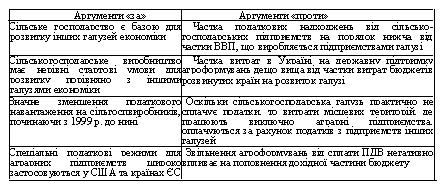

Позитивні і негативні ознаки

функціонування спеціальних режимів оподаткування сільськогосподарських

підприємств розглянуто в табл. 1 [5].

Таблиця 1.

Основні аргументи функціонування спеціальних режимів оподаткування сільськогосподарських підприємств

Запровадження

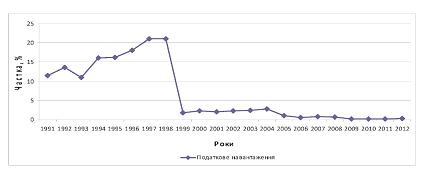

ФСП в Україні, без сумніву, мало низку таких позитивних моментів.

Значно знизилося податкове навантаження на сільськогосподарських

товаровиробників (рис. 1).

Рис. 1. Динаміка податкового навантаження на сільськогосподарських товаровиробників в Україні за 1991 - 2012 pp. [8]

Оцінюючи підтримку розвитку сільського господарства (в т. ч. і за спеціальними

режимами оподаткування) у порівнянні зі сплатою підприємствами АПК

податкових платежів, саме аграрний сектор створює основу прибуткової

роботи всього АПК та сплати ним більш ніж 34 млрд. грн.. податкових

платежів щорічно, починаючи з 2010 р. позитивом запровадження ФСП є

зростання рівня сплати цього податку. За даними податкової служби, в

2011 р. надходження ФСП становили 121,9 млн. грн.., у 2012 р. - на 7,5%

більше ніжу 2011 р. - 131 млн. грн.

Однак, незважаючи на наявність стількох позитивних позицій щодо ФСП, потрібно звернути увагу при

розрахунку, це на якому праві власності використовує земельні ділянки

платник податку:

- у разі, коли платник податку здає

сільськогосподарські угіддя та/або землі водного фонду в оренду,

орендовані площі земельних ділянок не можуть бути включені до розрахунку

сплати ФСП орендаря, а враховуються у розрахунку такого податку

орендодавця;

- якщо платник податку орендує сільськогосподарські угіддя та/або землі водного фонду у підприємства, яке не є платником

фіксованого сільськогосподарського податку, орендовані площі земельних

ділянок включають до розрахунку фіксованого сільськогосподарського

податку орендаря.

Щодо площі земель водного фонду, то відповідно до

п.4 Порядку №230 розрахунку ФСП та складання податкового розрахунку,

підприємства, які не займаються розведенням, вирощуванням і виловом

риби, у податковому розрахунку ФСП до категорії земельних ділянок не

повинні включати землі водного фонду.

Тому єдиним виключенням при

нарахуванні ФСП є « оренда земель у платника ФСП», коли орендар не може

включити до податкового розрахунку площу сільськогосподарських угідь.

Відповідно

до чинного законодавства підприємство може на власний розсуд обирати

рахунки, на яких ведеться облік витрат, що фіксуються в робочому Плані

рахунків, та в обов'язковому порядку зазначити їх у Наказі про облікову

політику.

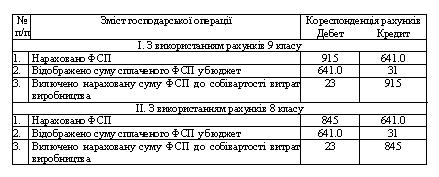

У такому разі можливі кілька варіантів відображення сум ФСП на рахунках бухгалтерського обліку (таблиця 2.).

Таблиця 2.

Відображення в обліку нарахування та сплати фіксованого сільськогосподарського податку

Отже,

ФСП як важлива складова податків є окремим об'єктом бухгалтерського

обліку в сільськогосподарському підприємстві та відображається на

рахунках обліку, в зведених і звітних документах.

Необхідно

зазначити, що в Російській Федерації також діє альтернативна система

оподаткування - єдиний сільськогосподарський податок, що передбачає

спрощення оподаткування як для фізичних, так і для юридичних осіб. Ця

система оподаткування встановлює обмеження для платників у розмірі 70 %

реалізації сільськогосподарської продукції, тобто частка

сільськогосподарського товаровиробництва повинна дорівнювати або

перевищувати 70%. Об'єктом оподаткування є доходи, зменшені на величину

витрат. Базою оподаткування визначається грошовий вираз доходів,

зменшений на величину витрат. Податковий період - календарний рік.

Звітний період - півріччя. Податкова ставка - 6%. Сплата податку

здійснюється за рахунок авансових внесків [2].

У Республіці Білорусь

спеціальний режим для аграрних підприємств представлений єдиним податком

для виробників сільськогосподарської продукції. Дана пільга може

застосовуватися до товаровиробників, дохід яких від продажу

сільськогосподарської продукції за попередній фінансовий рік становить

не менше ніж 50%. Платниками податку можуть бути виключно юридичні

особи. Об'єктом оподаткування є діяльність з виробництва аграрної

продукції. Базою оподаткування є виручка, отримана у звітному

податковому періоді. Податковий період - календарний рік. Звітний період

обирається платником - квартал або місяць. Податкова ставка - 1 % [3].

Таким

чином, можна зробити висновок, що в Україні фіксований

сільськогосподарський податок має досить вузьку галузь застосування за

рахунок значних обмежень до визначення сільськогосподарських

товаровиробників і може бути використаний виключно юридичними особами.

Отже,

спеціальні податкові режими, які у чинному Податковому кодексі України

(ПКУ) представлені спрощеною системою оподаткування, по суті, являють

собою цілісні податкові підсистеми, що функціонують одночасно із

загальною системою і передбачають особливий порядок оподаткування

окремих категорій суб'єктів господарювання, застосування якого порівняно

із загальною системою, сприяє істотному зниженню податкового

навантаження та спрощенню механізмів нарахування і сплати податків.

Зазначені

спеціальні податкові режими мають різні засади побудови: єдиний податок

(ЄП) базується на особистих засадах і є типовим прибутковим податком,

спеціальний режим по ПДВ, який в подальшому зазнає змін, а ФСП - на

реальних засадах, оскільки розмір податку визначається на основі

нормативної грошової оцінки сільгоспугідь та не залежить від результатів

діяльності.

Реформування спеціальних режимів оподаткування в

сільському господарстві повинно відбуватися з урахуванням специфіки

аграрного виробництва та сучасних тенденцій його розвитку, що потребує

розширення складу і встановлення адекватних критеріїв, які визначають

можливість застосування платниками спеціальних режимів оподаткування.

Список використаних джерел:

1.

Податковий кодекс України: від 02.12.2010 р. № 2755-VІ // Відомості

Верховної Ради України (ВВР), 2011, № 13-14, № 15-16, № 17, ст.112

2. Налоговый кодекс Российской Федерации [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/popular/nalog1/

3.

Налоговый кодекс Республіки Беларусь [Электронный ресурс]. - Режим

доступа: http://etalonline.by/?type=text®num=Hk0200166#load_text_

none_1_

4. Законом України „Про оренду землі" №161— ХІV

[Електронний ресурс]. - Режим доступу:

http://zakon4.rada.gov.ua/laws/show/161-14

5. Боровик П. М.

Спеціальні податкові режими як інструменти державного регулювання

діяльності агроформувань / П. М. Боровик, С. М. Подзігун.: [Електронний

ресурс]. - Режим доступу : http://archive.nbuv.gov.ua/ portal

/soc_gum/inek/2010_3/224.pdf.

6. Гузар Б.С. Удосконалення

бухгалтерського обліку земельних ресурсів і витрат на їхнє поліпшення в

агроформуваннях / Б.С. Гузар, Н.І. Загребельна, Л.Л. Головко //

Економіка АПК. – 2012. - № 11. – С.133-137.

7. Жук В. М. Стан та

розвиток спеціальних режимів оподаткування аграрного бізнесу / В. М.

Жук.: [Електронний ресурс]. - Режим доступу :

http://magazine.faaf.org.ua/content/view/1215/98/

8. Мединська Т.

Фіксований сільськогосподарський податок як спеціальний режим

оподаткування аграрного бізнесу в Україні.: [Електронний ресурс]. -

Режим доступу :

http://irbis-nbuv.gov.ua/cgi-bin/irbis_nbuv/cgiirbis_64.exe?C21COM=2&I21DBN=UJRN&P21DBN=UJRN&IMAGE_FILE_DOWNLOAD=1&Image_file_name=PDF/Znpdetut_eiu_2013_26_41.pdf

Науковий керівник: Глазко Н.Д., асистент кафедри обліку та аналізу ВНАУ |

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|