|

|

|

РЕФОРМУВАННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ

| |

| 27.11.2014 22:39 |

|

Автор: Гнатківський Богдан Михайлович , доцент; Митко Ольга Ігорівна, студентка, Львівського національного університету імені Івана Франка

|

|

[Секція 6. Податкова система. Бюджетна система. Правові відносини в економічній системі;] |

Постановка проблеми. На сьогодні в Україні питання податкової політики належать до найгостріших як в економічному й соціальному, так і в політичному контексті. Україна, не маючи достатнього практичного досвіду у формуванні та реалізації податкової політики, розвивалася експериментальним шляхом, роблячи при цьому хибні кроки. Відсутність універсальної концепції реформування стратегії і тактики податкової політики, за якою можна було б розрахувати оптимально можливий та допустимий рівень податкового навантаження, призвела до сьогоднішньої ситуації.

Актуальність дослідження. Удосконалення податкової системи України є досить актуальним. Від її вирішення залежить наповнення державного бюджету, подальше розгортання підприємництва та банківської системи, інвестування важливих галузей виробництва та соціальний захист населення. Протягом 2011–2014 років податкова система України зазнала змін. Зокрема було розроблено Податковий кодекс України, концепцію реформування податкової системи України, які покликані об’єднати інтереси держави та населення.

Основний текст. Податковий кодекс України набрав чинності з січня 2011 р. Удосконалення податкової системи відповідно до Концепції реформування податкової системи України на період до 2015 року, схваленої Кабінетом Міністрів України, має здійснюватися виходячи із стратегічних цілей нашої держави.

На даний момент проблема побудови ефективної податкової системи – одна із найбільш актуальних в процесі розвитку в Україні ринкових відносин та інтегрування української економіки в світовий ринок. Окремою проблемою є податкові пільги. По-перше, звільняючи від податків деякі підприємства, держава збільшує податковий тягар іншим. По-друге, податкові пільги часто перетворюються на ухилення від податків, які здійснюються шляхом штучного банкрутства; фальсифікації документів, наданих підприємствами на відшкодування ПДВ. Проте найважливішою проблемою податкової системи є складність та надмірне навантаження, незбалансованість відносин платника податків і держави, що стимулює корупцію і є надзвичайно важливим чинником соціального напруження.

Закон «Про концепцію реформування податкової системи України» передбачає:невідкладну стабілізацію фінансової ситуації, підвищення фінансової незалежності органів місцевого самоврядування та стимулювання економічних процесів в Україні.

Серед основних напрямів реформування можна виділити:

1. Бюджетна автономія;

2. Зарахування до місцевих бюджетів частини загальнонаціональних податків;

3. Нова система бюджетного вирівнювання;

4. Бюджетна децентралізація;

5. Формування спроможних громад.

Згідно КМУ на чолі з прем’єр-міністром Арсенієм Яценюком пропонується:

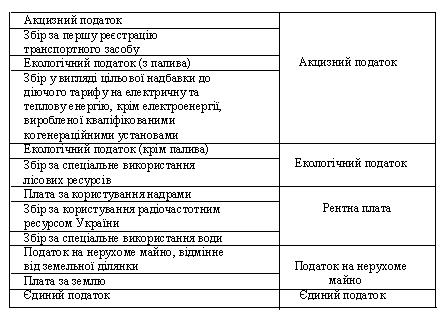

•Скорочення кількості податків і зборів з 22 до 9 (пропонується скасувати як збір за ведення деяких видів підприємницької діяльності, цільову надбавку на природний газ, рентну плату за транспортування нафти і газу, туристичний збір, збір на виноградарство, садівництво і хмелярство).

Таблиця 1

[1].

• Скасувати податковий облік з податку на прибуток. Вперше податок на прибуток буде нараховуватися і сплачуватися тільки на базі бухгалтерського обліку.

• Залишити лише три винятки - амортизація, формування резервів та фінансові операції, тоді як сьогодні їх фактично 49.

• В аграрному секторі усіх тих, у кого річний обсяг виручки не більше 20 млнгрн та не більше 3 тис. га, залишити в сьогоднішній системі ПДВ, решта перевести на загальну систему.

• Радикальні зміни нарахування на фонд оплати праці (ФОП), які сьогодні в країні досягають 55% у порівнянні з 36% в ЄС. При цьому виділяється два варіанти. Перший - збереження 41% єдиного соціального внеску на ФОП в межах мінімальної зарплати (мзп) і зменшення до 15% ставки ЄСВ на перевищення мзп. Другий - ОСВ в межах мзп у розмірі 37% і його зменшення до 17% на великі суми.

• Уніфікувати ставки за пасивними доходами фізосіб, ввівши єдину ставку у 15% за винятком дивідендів.

• Введення Державною фіскальною службоюсистеми єдиного вікна подання відповідної звітності"[2].

Реалізація Концепції сприятиме:

І. Сталому економічному зростанню за рахунок збільшення інвестиційної привабливості економіки України, детінізації економіки, розвитку внутрішнього виробництва та конкурентоспроможності українських товарів і послуг на світовому ринку шляхом:

• зниження загального податкового навантаження на економіку;

• створення ефективного процесу підготовки податкової звітності та зменшенню часу, необхідного для її підготовки;

• спрощення системи адміністрування податків і зборів;

IІ. Забезпеченню балансу інтересів загальнодержавного управління і місцевого самоврядування на основі фінансової самостійності кожного з них[1].

Напрями подальшого дослідження. На мою думку, основні напрямки реформування податкової системи України дозволить: створенню якісної податкової системи, яка дозволить забезпечити сприятливі умови для ведення бізнесу, здійснення інвестицій та збільшення сукупних податкових надходжень до усіх рівнів бюджетів та державних цільових фондів.

На необхідність реформування податкової системи вказують ряд проблем, основними з яких є тінізація економіки, корупція, непрозорі схеми адміністрування податків і зборів, низький рівень довіри суспільства до податкової служби.

Список використаних джерел:

1. Концепція реформування податкової системи України оприлюднена КМУ на чолі з прем’єр-міністром Арсенієм Яценюком. [Електронний ресурс] -

Режим доступу: http://sfs.gov.ua/anonsi/7085.html

2. Українське інформаційне агентство – «Україна».[Електронний ресурс] - Режим доступу: http://ua.interfax.com.ua/news/general/217184.html

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|