В тезах розглянуто найбільш поширені причини попереджень бюджетних правопорушень, попереджень при реєстрації зобов’язань з виконання місцевих бюджетів та основні напрями підвищення діяльності органів державного фінансового контролю.

Ключові слова: ЄКР, ДКС, ДАС, бюджетні правопорушення, бюджетна дисципліна, контроль.

При виконанні державного бюджету і місцевих бюджетів застосовується казначейське обслуговування бюджетних коштів, яке забезпечує Державна казначейська служба України за допомогою єдиного казначейського рахунку як інструменту управління та контролю за бюджетними коштами. Однією з головних функцій органів Державної казначейської служби є контролююча, за допомогою якої ДКСУ здійснює контроль за веденням бухгалтерського обліку в розрізі надходжень та видатків державного та місцевого бюджетів, що сприяє збереженню бюджетних коштів та дотримання вимог щодо ведення бухгалтерського обліку та порядку і термінів відкриття(закриття) бюджетних та не бюджетних рахунків, виявленню порушень бюджетного законодавства.

Основними завданнями контролю є забезпечення:

– своєчасного та повного обсягу надходжень платежів;

– законності та своєчасності фінансування заходів, передбачених видатковою частиною;

– чіткої організації спрямування бюджетних коштів;

– контроль за дотриманням бюджетної дисципліни всіма учасниками бюджетного процесу.

ДКСУ виявлено найбільш поширені причини попереджень бюджетних правопорушень:

– порушення термінів реєстрації бюджетних зобов’язань;

– недотримання вимог щодо оформлення документів;

–відсутності документів, підтверджуючих факт взяття бюджетних зобов’язань;

– відсутність у розпорядника бюджетних коштів асигнувань;

– відсутність документів закупівлі товарів, робіт, послуг тощо.

Найбільш поширені причини попереджень при реєстрації зобов’язань з виконання місцевих бюджетів:

– порушення термінів реєстрації бюджетних зобов'язань, встановлених законодавством;

– відсутності документів щодо закупівлі товарів, робіт і послуг;

– недотриманні розпорядниками бюджетних коштів обмежень, які вводяться законодавством;

– недотриманні вимог щодо оформлення поданих документів;

– відсутності у розпорядника бюджетних коштів відкритих асигнувань;

– невідповідності напрямів витрачання бюджетних коштів бюджетному асигнуванню.

Повноваження ДКСУ з контролю за дотриманням бюджетної дисципліни та законодавства – закріплені Бюджетним кодексом України. З зосередженням в руках ДКСУ, в особах їх керівників таких важливих функцій як контроль за фінансовими ресурсами та контроль за їх цільовим спрямуванням в окремих випадках може провокувати суб’єктивність щодо прийняття рішень.

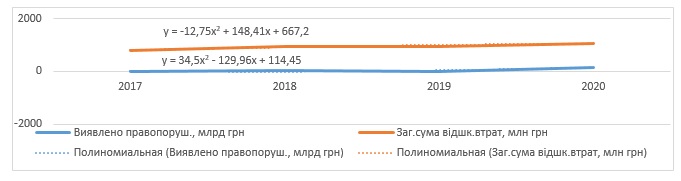

Рис.1. Динаміка основних показників діяльності ДАС України за період 2017–2020рр.

Як представлено на рис.1. спостерігається загальна тенденція збільшення попереджень втрат майже в три рази. Імплементація світового досвіду забезпечення системи функціонування фінансового контролю, запровадження норм міжнародних стандартів у національні стандарти та вдосконалення законодавчої бази сприятиме підвищенню результативності контрольної діяльності та нівелює позитивну динаміку бюджетних правопорушень. Довгострокова стратегія надасть змогу щодо вирішення нагальних проблем, та повинна відповідати сучасним вимогам.

У діяльності органів державного фінансового контролю слід вдосконалити наступні напрями роботи:

– запровадження методу щодо проведення дистанційного аудиту за бюджетною ефективністю найбільш ризикованих об’єктів;

– розвиток ”soft skills” кадрового складу органів фінконтролю;

– врегулювання питань відшкодування бюджетних коштів за вчинені бюджетні правопорушення;

– запровадження інноваційних методів та сучасних технологій;

– міжнародне співробітництво в аспекті імплементації досвіду та його адаптації тощо.

Наразі, ДАС виділяє основні напрями фінансових порушень:

– незаконні витрати від завищеної вартості фінансових зобов'язань;

–нарахування та перерахування надходжень загального та спеціального фондів не в повному обсязі та з порушенням термінів;

–втрата активів через списання дебіторської заборгованості;

–незаконні виплати фізичним особам (компенсацій, допомог, пільг та субсидій, пенсій, стипендій);

–завищення кількості чи вартості придбаних товарів та ін.

Пошук шляхів підвищення ефективності фінансового контролю, особливо казначейського, є актуальним і викликає зацікавленість багатьох вчених.

Список використаних джерел:

1. Бюджетна звітність [Електронний ресурс]. - URL: http://budget.rada.gov.ua/kombjudjet/control/uk/index. Дата доступу: 22.03.2022.

2. МФ України [Електронний ресурс]. - URL: https://index.minfin.com.ua/finance/ekr/2022/Дата доступу: 24.03. 2022.

3. Публічний звіт «Про діяльність аудиторської служби України за 2018 рік». URL: https://cutt.ly/mb8DWv2

4. Публічний звіт «Про діяльність аудиторської служби України за 2019 рік». URL: https://cutt.ly/Uneg4Uc

5. Публічний звіт за 2020 рік «Про діяльність аудиторської служби України». URL: https://dasu.gov.ua/attachments/60567d79-9784-4c4f-8d5c-abb9af46d467_ %D0%9F%D0%A3%D0%91%D0%9B%D0%86%D0%A7%D0%9D%D0%98%D0% 99%20%D0%97%D0%92%D0%86%D0%A2_2020_.pdf

|