Інтерес як об’єктивне явище існує незалежно від волі і свідомості суб’єкта корпоративних відносин, і цим обумовлюється його об’єктивність. Суб’єктивність інтересу полягає в тому, що він усвідомлюється суб’єктом в процесі його реалізації. Інтерес виражає усвідомлення потреби і прагнення до її задоволення, тому реалізація інтересу завжди передбачає діяльність.

Інформаційні інтереси проявляються як прагнення отримати саме ті відомості, які необхідні для виконання певних соціальних ролей і завдань. Найчастіше споживач ясно усвідомлює, що йому потрібно знати для досягнення тієї чи іншої мети, і свій пошук він веде з орієнтацією на певні результати[2].

Враховуючи особливості корпоративних прав, визначені на основі вивчення наукових публікацій та системи нормативно-правових документів, вважаємо, що для удосконалення організації бухгалтерського обліку і контролю корпоративних прав, перш за все, слід враховувати організаційно-правову сутність операцій з ними.

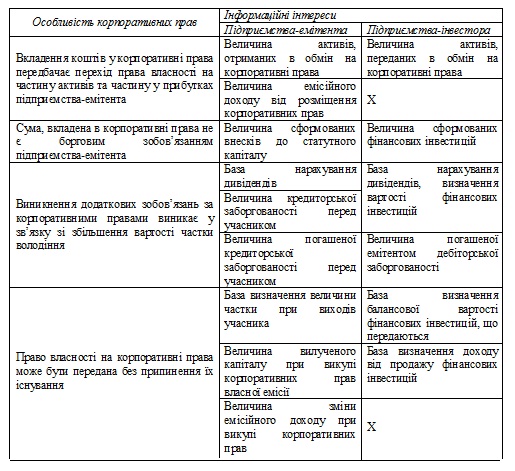

Цілком погоджуючись з І.В. Лукач, зауважимо, що вказаний нею конфлікт інтересів лягає в основу інформаційних запитів сторін корпоративних відносин до системи їх обліково-інформаційного забезпечення [1]. Опис сфери інтересів сторін корпоративних відносин наведений у таблиці 1.1, виходячи з особливостей корпоративних прав як об’єкта інвестування, а також на основі визначених показників операцій з ними.

Таблиця 1.1. ‒ Особливості корпоративних прав та інформаційні інтереси сторін операцій з корпоративними правами

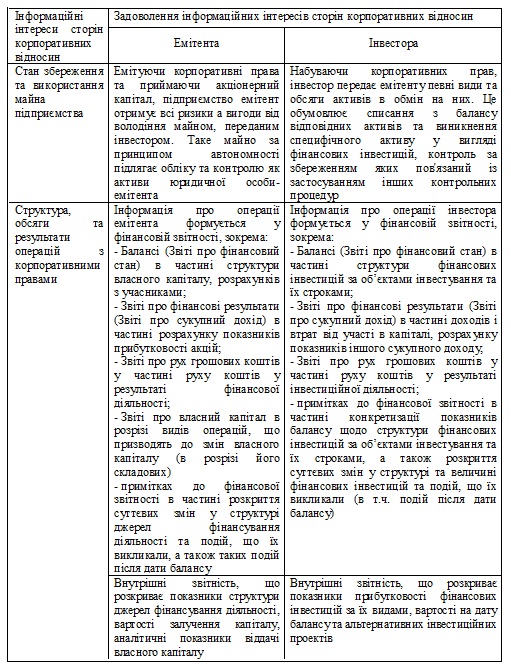

Організаційні положення бухгалтерського обліку корпоративних прав повинні формуватися виходячи з необхідності реалізації завдань контролю, тобто по суті інформаційні потоки організуються такими чином, що задовольняти інформаційні потреби систем управління сторін корпоративних відносин (табл. 1.2.)

Таблиця 1.2. ‒ Напрями організації інформаційних потоків щодо господарських операцій з корпоративними правами, виходячи з інформаційних інтересів сторін корпоративних відносин

Таким чином, облікова політика у сторін корпоративних відносин (як емітента, так і інвестора) покликана створювати належну обліково-інформаційну підтримку управлінських рішень у реалізації стратегії фінансування діяльності емітента та інвестиційної стратегії інвестора.

Описаний спектр інформаційних інтересів стає базисом формування системи обліково-інформаційної підтримки прийняття рішень як емітентом, так і інвестором та слугує основою до розробки в подальшому організаційно-методичних положень систем бухгалтерського обліку і контролю в частині корпоративних прав.

Список використаних джерел:

1. Лукач І. В. Поняття та види суб’єктів корпоративних правовідносин [Електронний ресурс] / І. В. Лукач // Науковий вісник Міжнародного гуманітарного університету. Юриспруденція . - 2013. - Вип. 6-1(2). - С. 61-64. - Режим доступу: http://nbuv.gov.ua/j-pdf/Nvmgu_jur_2013_6-1(2)__17.pdf

2. Сліпенчук Н.А.Щодо поняття корпоративного інтересу[Електронний ресурс] . - Режим доступу: http://if.arbitr.gov.ua/sud5010/inf/30/13/

|