Фінансова звітність підприємства, в умовах вільного розповсюдження інформації, породжує дедалі більший інтерес її користувачів. Основними з них, особливо у сучасних умовах політичної, економічної та фінансової нестабільності країни, являються саме потенційні інвестори.

Відсутність методологічних розробок, які б дозволяли забезпечувати наукову обґрунтованість системи організації звітності згідно з потребами управління є одним із факторів, які протидіють ефективному використанню виробничого потенціалу галузі. Вважаємо, поряд зі створенням цілого ряду умов, які забезпечують перехід до ринкових відносин у галузі сільського господарства як безальтернативної запоруки для різкого нарощування виробництва сільгосппродукції і його високої економічної ефективності, необхідне здійснення кардинальних заходів щодо раціональної організації звітності [9].

Пітер Фіск зазначав: “Надто довго бізнесом керували зсередини. Фінансисти та виконавчі директори весь час намагались покращити існуючі процеси, не переглядаючи їх, замість того, щоб відстежувати та використовувати кращі ринкові можливості…” [7].

Агросектор України, як одна із найпріоритетніших галузей вітчизняної економіки, вимагає активізації залучення інвестиційних коштів [1]. Поряд з цим, сільське господарство України є технічно й технологічно відсталим. Отже, чого точно не можна допустити — аби державна підтримка консервувала такий стан [6].

Сільське господарство — це цілковита відсутність фінансового управління. [6]. Ефективне управління та потреба у розвитку підприємств аргопромислового комплексу, сприяє зміні характеру формування даних за рахунок активних динамічних ринкових перетворень, що посилюють роль інформації.

В основі раціонального сільськогосподарського виробництва лежить вибір пріоритетних напрямів діяльності. Процес визначення та обґрунтування пріоритетів передбачає глибокий аналіз зовнішнього середовища, комплексне дослідження внутрішнього потенціалу підприємства та детальне вивчення окремих видів продукції за критеріями їх економічної ефективності, конкурентоспроможності на агропродовольчому ринку та перспектив розвитку галузі в довгостроковому періоді. [3].

Федонін О.С. [8] пов’язує розподіл діяльності підприємства за функціональними блоками, такими як: виробництво, розподіл та збут продукції; організаційна структура та менеджмент; маркетинг; фінанси, для оцінювання потенціалу підприємства.

Неадекватність існуючої системи бухгалтерського обліку і фінансової звітності сучасним потребам суспільства зумовили пошук інших концепцій і моделей звітності. Детальний аналіз публікацій з даної проблеми, за останні п'ятнадцять років, було проведено Головим С. Ф. Автором досліджено ряд концепцій: Звіт Дженкінса, Застереження Д. Уітні, Компанія майбутнього (Лондон, 1995 р.), Річний звіт ХХІ-го століття (публікації Інституту привілейованих бухгалтерів Англії та Уельсу, 1998 р.), Переворот у звітності про акціонерну вартість (публікації Інституту привілейованих бухгалтерів Англії та Уельсу), Динаміка вартості (США, 2000 р.), Глобальна ініціатива щодо звітності (Global Reporting Initiative - GRI), Рекомендації Брукінгського інституту та дослідження Б. Лева (2001 р.), Звітність про вартість (Value Reporting, Принцип Гермеса (авторами є Д. Пітт-Уотсон та Т. Уотсон, представники компанії “Hermes Pensions Management Limited”), Модель всеохоплюючої звітності бізнесу [2].

Зазначеним концепціям, на нашу думку, властивий аналітично-управлінський, інформаційно-управлінський, стратегічний та технологічно-стратегічний характер. Ряду притаманні, риси SWOT-аналізу, з виявленням загроз, можливостей, переваг та недоліків діяльності бізнесу. Деяким моделям характерні схожі елементи з системою збалансованих показників (Balanced Score Card) Д. Нортона та Р. Каплана, ідея якої зводиться до двух ключових положень: вірна реалізація стратегії важливіша ніж якість самих стратегій. Певним концепціям властивий розгляд людського капіталу як матеріального активу. Іншим характерні методики у досягненні більшої прозорості, шляхом наведення у звітності внутрішніх показників та розробки стандартів нефінансової інформації, яка відображає специфіку конкретної галузі.

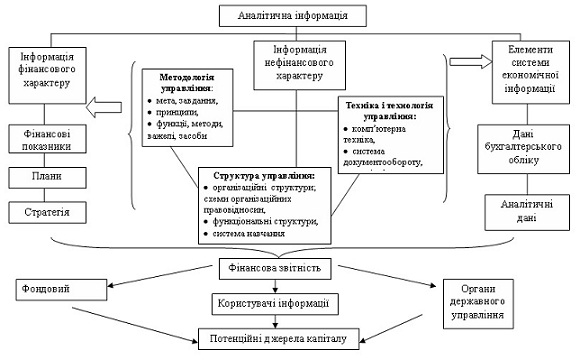

Використання в управлінні лише фінансових показників не дозволяє успішно крокувати до цілі довгострокової максимізації вартості підприємства. За умов безперервної жорсткої конкуренції, що спричинена широкою розповсюдженістю приватної власності, особливо у галузі агропромислового виробництва, до традиційних його ресурсів: сировини, людей та капіталу, які характеризують діяльність підприємства, долучається інформація. Оскільки інформація, для ефективного управління має чітко опиратись на актуальні бізнес-процеси зовнішнього та внутрішнього середовища підприємства, актуальності набуває розгалужена система взаємодії інформації (рис. 1).

Для задоволення даними фінансової звітності інформаційних запитів інвесторів та інших зовнішніх користувачів, фундаментом якої виступають Global GAAP (Всесвітні стандарти фінансової звітності), в основу яких покладені не правила, а принципи; проміжним рівнем є формування галузевих стандартів оцінки діяльності та звітності, спільно з такими учасниками, як аналітики, аудитори, інвестори; а завершальний рівень відображає інформацію щодо факторів вартості окремої компанії (плани, стратегія, політика щодо заохочення, корпоративне управління, критерії оцінки діяльності, підхід до управління ризиками).

рис. 1.Формування інформації у фінансовій звітності сільськогосподарських підприємств в умовах розвитку інвестиційних процесів

На нашу думку, шляхи вирішення даної проблеми здатні запропонувати бухгалтера, шляхом удосконалення надання інформаційних даних для апарату управління та інвестора, саме через належним чином згруповану фінансову звітність підприємства.

Склад форм і зміст фінансової звітності залежать від особливостей підприємств та їх галузевої приналежності.

Варто врахувати, що головною передумовою результативного управління є всебічний аналіз діяльності підприємства, що також являється стимулом розбудови фінансової звітності.

Активно розвитку фінансової звітності має сприяти побудова показників фінансового та не фінансового характеру, з метою їх використання у побудові стратегії діяльності підприємства. Актуальним стає формування фінансової звітності підприємства, яка б дозволяла провести якісний SPASE-аналіз, Стратегічну оцінку підприємства та побудувати Збалансовану систему показників, до чого спонукають усі концепції та моделі звітності.

Та питання потребує подальшого більш глибокого вивчення, оскільки діюча фінансова звітність лише констатує ряд показників попереднього періоду діяльності конкретного підприємства, але не розкриває його реальний потенціал, не дає можливості оцінити в повній мірі майбутні ризики та оцінити інвестором факт повернення його коштів та їх можливої прибутковості.

Список використаних джерел:

1. Алфімова С. Агросектор україни, як одна із найпріоритетніших галузей вітчизняної економіки, вимагає активізації залучення інвестицій, вважає Володимир Лановий / Алфімова С. // Укрінформ -[Електронний ресурс]. – Режим доступу: http://www.ukrinform.ua/ukr/news/agrosektor_ukrani_yak_odna_z_nayproritetnshih_galuzey_ vtchiznyano_ekonomki_vimaga_aktivzats_zaluchennya_nvestitsy_vvaga_volodimir_lanoviy_56977

2. Голов С.Ф. Бухгалтерський облік в Україні: аналіз стану та перспективи розвитку: Монографія. – К.: Центр учбової літератури, 2007. – 522 с.

3. Гудзинська Ю.С. Економічні пріоритети стратегічного розвитку сільськогосподарських підприємств / Гудзинська Ю.С. -[Електронний ресурс]. – Режим доступу: http://www.khntusg.com.ua/files/sbornik/vestnik_125/16.pdf

4. Дипиаза С. (младший), Экклз Р. Будущее корпоративной отчетности или как вернуть доверие общества. – М.: Альпина Паблишер. – 2003. – 212 с.

5. Мюллер Г., Гернон Х., Миик Г. Учет: международная перспектива: Пер. с англ. – М.: “Финансы и статистика”, 1992 г. – 136 с.

6. Охлопков А. Збитковість сільського господарства — це усвідомлена бізнес-стратегія галузевих лобі. - [Електронний ресурс]. – Режим доступу: http://gazeta.dt.ua/ECONOMICS/zbitkovist_silskogo_gospodarstva__tse_usvidomlena_biznes-strategiya_galuzevih_lobi.html

7. Пітер Фіск Революция продаж, или SmartSelling. Как привлечь клиентов во времена меняющегося рынка. / Пітер Фіск - [Електронний ресурс]. – Режим доступу: http://www.bestbusinessbooks.ru/authors/vse_avtory/piter_fisk/

8. Федонін О.С. Потенціал підприємства: формування та оцінка: Навч. посібник. – Вид. 2-ге, без змін. / Федонін О.С., Репіна І.М., Олексюк О.І. – К.:КНЕУ, 2009. – 316 с.

9. Хомин П. Я. Дисертація на здобуття наукового ступеня доктора економічних наук, 2004.

|