Інноваційна діяльність - це взаємозалежна та узгоджена послідовність дій, які формують економічний механізм інноваційної діяльності і спрямовані на використання і комерціалізацію проміжних і кінцевих результатів наукових і проектно-конструкторських робіт та розробок.

Економічний механізм інноваційної діяльності охоплює такі складові: стратегічне управління інноваціями, планування інновацій, господарська інноваційна діяльність, фінансування інноваційних процесів, ціноутворення, інноваційний маркетинг та страхування інноваційних ризиків. Особливу увагу варто звернути на фінансування та ціноутворення інноваційного продукту, адже розробка інноваційного продукту – довготривалий процес, який потребує значного фінансування підприємством та достатнього рівня вхідного грошового потоку від впровадження інновації на ринок для окупності інвестицій підприємством. [1].

Інноваційні проекти характеризуються високою вартістю та тривалим періодом реалізації, що потребує особливої уваги при здійсненні фінансування розробки та впровадження інноваційного продукту. Одна з основних причин цього факту – недосконалість теоретичних рекомендацій щодо визначення ефективності капітальних вкладень у виробництво, науково-дослідні й проектні роботи. Тому, основну увагу доцільно зосередити на оцінюванні ефективності впровадження інновацій, оскільки саме оцінювання економічної ефективності впровадження інновацій є основою управління ефективністю інноваційних проектів. Серед основних методів визначення ефективності інноваційних процесів можна виокремити: визначення терміну окупності інвестицій, коефіцієнт ефективності інвестицій та чиста поточна вартість. Термін окупності визначається підрахунком числа років, протягом яких інвестиції будуть погашені за рахунок одержуваного доходу. Коефіцієнт ефективності інвестицій визначається діленням середньорічного прибутку на середньорічну суму інвестицій. Чиста поточна вартість – загальна накопичена величина дисконтова них доходів за кількість років реалізації інноваційного проекту [5].

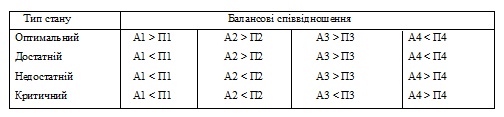

При тривалому фінансуванні розробки інноваційного продукту, існують ризики незабезпечення інноваційного проекту достатнім рівнем фінансування: ризик втрати платоспроможності та ризик втрати фінансової стійкості. Для попередження кризи фінансування інноваційної розробки, підприємству необхідно мати оптимальну структуру балансу, яка забезпечить безперервний процес розробки. Врахування напрямків платоспроможності та фінансової стійкості є необхідним з метою здійснення фінансування розробки інноваційного продукту на підприємстві(табл. 1).

Таблиця 1. Показники оцінки ризику втрати платоспроможності.

Використовується наступний розподіл активів за ступенем їх ліквідності та пасивів за ступенем строковості сплати зобов’язань: А1 – найбільш ліквідні активи: грошові кошти та поточні фінансові інвестиції; А2 – швидко реалізовані активи: короткострокова дебіторська заборгованість ; А3 – повільно реалізовані активи: запаси , довгострокова дебіторська заборгованість; А4 – важко реалізовані активи: необоротні активи; П1 – найбільш строкові зобов’язання: кредиторська заборгованість; П2 – короткострокові пасиви: поточні зобов’язання за вирахуванням кредиторської заборгованості; П3 – довгострокові пасиви: довгострокові зобов’язання, доходи майбутніх періодів, забезпечення наступних виплат та платежів; П4 – постійні стійкі пасиви: власний капітал. Даний розподіл активів та джерел фінансування інноваційної розробки продукту на підприємстві знижує ризик втрати ліквідності та платоспроможності [4].

Забезпечивши достатній рівень фінансування, необхідно розробити ціноутворення для забезпечення достатнього економічного ефекту від впровадження інноваційного продукту на ринок. Для визначення ціни інноваційного продукту, пропонується розрахунок точки беззбитковості, а потім, враховуючи попит та місткість ринку, змінювати ціну для досягання необхідного економічного ефекту від впровадження інноваційного продукту. При визначенні точки беззбитковості зазвичай припускають, що сума постійних витрат не змінюється в залежності від обсягувиробництва продукції, а змінні витрати пропорційно зростаютьзбільшенню виробництва. Однак, це класичний підхід до визначення точки беззбитковості, який залежить від ціни реалізації та змінних витрат на одиницю продукції. Якщо розглядати точку беззбитковості на приклад іінноваційної продукції, вона не буде мати свій звичайний вигляд, адже кінцевий результат від інноваційної діяльності залежить від багатьох інших факторів. Підприємство отримує прибуток від інноваційної діяльності насамперед за рахунок новизни, а не за зниження витрат. Важливу роль при цьому відіграє фактор часу, за який відбувається життєвий цикл інновації. В інноваційній діяльності постійні витрати для кожного етапу – величина змінна. Інноваційному процесу притаманні специфічні властивості, особливо на його перших етапах, які визначають економічні особливості інноваційної діяльності: тривалість інноваційного процесу, невизначеність результатів і ризики, висока значимість людського фактора, ініціація структурних змін, відсутність чіткого планування щодо підсумків досліджень і розробок. Тому при зміні тривалості кожного етапу змінюватиметься і беззбитковий обсяг виробництва інноваційної продукції. При розрахунку критичного обсягу реалізації необхідно враховувати вид інновації, тривалість періодів її життєвого циклу, а також сам період [3].

Для ефективного впровадження інноваційного продукту, підприємству необхідно у першу чергу звернути увагу на джерела фінансування розробки інноваційного продукту, який характеризується високою собівартістю розробки та довгостроковим терміном розробки. Обравши оптимальну структуру джерел фінансування та забезпечивши безперервність надходження необхідного рівня коштів, необхідно розраховувати ціну на інноваційний продукт не калькуляцією собівартості та маржі, а починаючи ціноутворення від точки беззбитковості для даного інноваційного продукту.

Список використаних джерел:

1. БенькоМ.М. Модель інноваційного розвитку обліку, аналізу і контролю / Бенько М.М. // Економіка. Управління. Інновації 2014. –№1(11). – Режим доступу: http://nbuv.gov.ua/j-pdf/eui_2014_1_10.pdf

3. Худоба К.В. Методичні підходи до аналізу беззбитковості в інноваційній діяльності / К.В. Худоба // Проблеми та перспективи інноваційного розвитку економіки. Матеріали міжнародної науково-практичної конференції (м. Одеса, 21 - 22 березня 2014року). – Херсон : Видавничий дім «Гельветика», 2013. – С. 83-88.

4. Шабельникова Є.А. Дослідження ризиків незабезпечення інноваційного проекту достатнім рівнем фінансування / Є.А. Шабельникова //Наукові праці ДонНТУ. – 2014 – №4. – С. 97-106.

5. Ящук В.І. Теоретичні основи ефективного управління інноваційною діяльністю / В.І. Ящук, О.В. Греус // Науковий вісник НЛТУ України. – 2014. – №24.3. – С. 405-409.

________________________________

Науковий керівник: Черевко О.Л., асистент, Дніпропетровська державна фінансова академія

|