В Україні діє затверджена Кабінетом Міністрів України методика формування спроможних територіальних громад. Згідно цього документу спроможна територіальна громада – це державний орган, здатний забезпечити належний рівень публічних послуг у різних соціально-культурних галузях за рахунок наявного кадрового потенціалу, відповідного забезпечення фінансовими ресурсами та розвинутої інфраструктури.

Значний вплив на розвиток міжбюджетних відносин має адміністративно-територіальний устрій країни, розмір територіальних громад та кількість мешканців, які там постійно проживають. Продовження реформи бюджетної децентралізації в Україні та підвищення рівня фінансової спроможності територіальних громад сприятиме покращенню рівня суспільного добробуту; зниженню трансакційних витрат системи управління із належним виконанням функцій держави; наближення публічних послуг до отримувачів із забезпеченням їх якості, що відповідає суспільним запитам і підвищення довіри населення до держави як інституту.

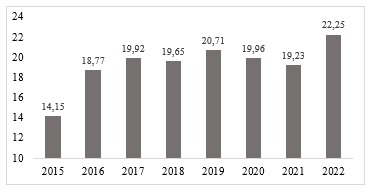

З метою оцінювання рівня фінансової спроможності важливим є аналіз значень питомої ваги податкових надходжень місцевих бюджетів у загальній структурі оподаткування України протягом 2015–2022 років. До 2019 року зафіксовано тенденцію зростання значення показника до рівня 20,71%, наступні два роки характеризувались спадною динамікою до позначки 19,23% у 2021 році. У 2022 році, з початком повномасштабного вторгнення в Україну з боку російської федерації значення показника зросли до 22,25% (рис.1).

Утім, показник податкових надходжень до місцевих бюджетів не може повною мірою характеризувати перебіг фіскальної децентралізації чи фінансової спроможності. Головне завдання фіскальної децентралізації – дати місцевим громадам дієві важелі впливу на прийняття рішень щодо системи місцевого оподаткування, включаючи визначення бази оподаткування, ставок оподаткування або різних пільг і знижок. Податкова автономія підвищує фіскальну стійкість органів місцевого самоврядування та сприяє розвитку податкової конкуренції, проте існує сукупність факторів, які значним чином обмежують можливості розширення податкової автономії. Зокрема це диспропорції економічного розвитку в розрізі регіонів та територій, різний майновий стан населення, нерівномірна густота розселення, різна демографічна структура, тощо.

Рис. 1. Питома вага податкових надходжень місцевих бюджетів у загальній структурі оподаткування України у 2015–2022 роках, %

В Україні до податків, на ставки і базу яких мають вплив органи місцевого самоврядування, віднесено податок на нерухоме майно, відмінне від земельної ділянки, плату за землю, надходження єдиного податку першої та другої групи, туристичний збір та збір за паркування транспортних засобів. Адже органи місцевого самоврядування приймають рішення щодо розміру ставок даних складових податку на майно та визначають пільги, виходячи з положень Податкового кодексу (п. 266.4; 266.5; 284.1), та ставки єдиного податку для платників першої і другої групи (п. 293.2).

Показовим є порівняння зміни значення абсолютної податкової автономії із відповідною зміною частки податкових надходжень до місцевих бюджетів у загальній структурі податкових надходжень України. Значення абсолютної податкової автономії в Україні у 2015 р. (1-му року реформи децентралізації) становило 2,63% при долі податкових надходжень до місцевих бюджетів у 14,46% в загальній сумі податкових надходжень України. У 2021 р. (останній довоєнний рік) податкова автономія становила 2,81% у порівнянні з 19,23% долею місцевих податків; та у 2022 р. (1-му році війни) 2,4% у порівнянні з 22,6% долею місцевих податків в загальній структурі податкових надходжень.

Відповідно для розрахунку значень аналогічного показника податкової автономії держав-членів ЄС використано дані Eurostat. Тут найвищі значення зафіксовано у Бельгії – 18,04%, Фінляндії – 22,20%, Іспанії – 22,33%, Данії – 25,51%, Швеції – 29,01%. Найнижчі значення показника спостерігаються у Чехії – 0,79% та Естонії – 0,83%. Загалом вибірка країн Центральної Європи та Балтії характеризується низькими значеннями аналізованого показника, його розмір не перевищує 5%. Так, у Литві він складає 1,18%, Словенії – 1,39%, Словаччині – 1,68%, Латвії – 2,36%, Україні – 2,81%, Польщі – 3,01%, Угорщині – 4,90%.

Звертає на себе увагу той факт, що незважаючи на доволі суттєве зростання показника частки податкових надходжень у загальній структурі оподаткування в Україні у 2021 р. порівняно з 2015 р. (майже на 5 в. п.) рівень абсолютної податкової автономії збільшився лише на 0,18 в. п., що свідчить про стабільність надходжень від податку на майно до місцевих бюджетів і відповідне збільшення надходжень від податку на доходи фізичних осіб, які потрапляють до місцевих бюджетів, але не попадають в розрахунок показника податкової автономії. У 2022 році рівень абсолютної податкової автономії взагалі знизився на 0,41 в.п. у зв’язку із зменшенням надходжень від плати за землю та зміною структури оподаткування в умовах війни з російською федерацією.

Ще одним вимірником фінансової спроможності територіальних громад є питома вага податкових надходжень на ставку і базу яких мають вплив місцеві органи влади у загальному обсязі податкових надходжень місцевих бюджетів. У 2021 році значення даного показника становить 14,66%, звертає на себе увагу факт суттєвих відхилень значень цього показника в регіональному розрізі. Якщо для місцевих бюджетів Донецької області він становить 10,29%, чи для Рівненської 11,91% то для Одеської області – 20,61%. Зазначене свідчить про суттєво різний соціально-економічний потенціал регіонів та відповідно базу оподаткування, а також підходи до справляння місцевих податків і зборів.

Аналіз показників податкової автономії в Україні у порівнянні з країнами Європейського союзу дозволяє зробити цілий ряд висновків щодо напрямків підвищення фінансової спроможності місцевих громад. Вочевидь, місцеві органи влади мають бути наділенні повноваженнями із оподаткування найменш мобільних видів податкової бази, що сприятиме оптимізації трансакційних витрат адміністрування. Важливо розуміти, що органи місцевого самоврядування мають більше стимулів для збору податкових надходжень, які нараховуються до місцевих бюджетів, що може мати позитивний вплив на деякі етапи формування надходжень. Органи місцевого самоврядування володіють більшим масивом інформації про місцеві умови, що може допомогти їм ефективніше виконувати окремі функції адміністрування майнових податків та створювати необхідну фіскальну культуру у територіальній громаді.

З даної позиції найдоцільнішим на місцевому рівні є справляння саме майнових податків, у тому числі на нерухомість та землю. Розпочинаючи післявоєнні реформи бюджетної децентралізації влада має на меті наблизити рішення у сфері публічного сектору до своїх громадян, а також активізувати участь мешканців територіальних громад у визначенні пріоритетів бюджетних видатків та контролі за їх фінансуванням.

Головною перешкодою на шляху підвищення фіскальної ефективності майнових податків є недостатня інституційна спроможність органів влади та недосконалість визначення бази майнового оподаткування. Органам місцевого самоврядування доцільно надати адекватні та необхідні повноваження щодо адміністрування майнових податків. Зокрема саме місцеві органи влади здатні проводити найбільш адекватну вартісну оцінку майна для здійснення більш справедливого і ефективного майнового оподаткування.

Зокрема, навіть у дослідженні Асоціації малих міст України (2023) «Дослідження проблематики майнових податків та можливостей розширення фіскальних повноважень органів місцевого самоврядування» автори зазначають, що продовження реформи децентралізації має супроводжуватись розширенням фіскальних повноважень органів місцевого самоврядування, що надасть змогу підвищити рівень їх фінансової спроможності шляхом зростання надходжень від майнових податків.

Окрім більш якісного і диференційованого підходу до встановлення бази і ставок місцевого оподаткування на рівні місцевих громад на шляху фінансової автономії важливо звернути увагу на розвиток фіскальної інфраструктури в регіонах. В цьому напрямку фахівці фокусуються на перевагах діджиталізації для підвищення ефективності місцевого самоврядування. Використання цифрових продуктів може мати користь у адмініструванні майнових податків. Наприклад, використання Google maps органами місцевої влади сприяє виявленню незареєстрованої нерухомості та оновлення реєстру власників нерухомого майна. Для роботи з реєстрами та розрахунку податкової бази корисним є застосування системи Big-data analytics. Закордонний досвід також підтверджує, що автоматизація адміністрування майнових податків сприятиме виконанню їх платниками передбачених фіскальних зобов’язань.

Підсумовуючи все вищевикладене, можна сформулювати наступні твердження:

1)Зростання фінансової спроможності територіальних громад впливає на якість публічних сервісів та рівень добробуту його мешканців.

2)Соціально-економічна диференціація регіонів має суттєвий вплив на фінансовому спроможність територіальних громад.

3)У країнах з вищим рівнем податкової автономії спостерігається найбільша ефективність використання коштів платників податків та якість інститутів.

4)Залученість органів місцевого самоврядування до адміністрування майнових податків підвищує рівень їх фіскальної ефективності та спроможності.

5)Законодавче вдосконалення та цифровізація процесу адміністрування місцевих податків і зборів може суттєво і позитивно вплинути на їх надходження до місцевих бюджетів.

При цьому важливо зазначити, що більшість наукових тверджень і рекомендацій по підвищенню фінансової спроможності місцевих громад в повній мірі діють в умовах децентралізації бюджету і розвитку економіки країни під час стійкого миру і відсутності глобальних зовнішніх загроз. Під час військового стану, в якому знаходиться Україна вже понад півтора року, державі все частіше доводиться звертатися до механізмів бюджетної централізації для акумулювання фінансових ресурсів на військові потреби. Тому досягнути максимального розвитку у сфері бюджетної децентралізації і підвищення бюджетної автономії місцевих громад вочевидь Україна зможе тільки у післявоєнний час після перемоги над військовими загарбниками.

Список літератури:

1.Податковий кодекс України : Закон України від 19.05.2011 р. № 3393-VI. Відомості Верховної Ради України. 2011. № 48-49. с. 536.

2.Про затвердження Методики формування спроможних територіальних громад : Постанова Каб. Міністрів України від 08.04.2015 р. № 214. URL:https://zakon.rada.gov.ua/laws/show/214-2015-п#Text

3.Кужелєв М. О., Плахотнюк В. В. Формування місцевих бюджетів в умовах бюджетної децентралізації // Екон. вісн. ун-ту/Переяслав-Хмельниц. держ. пед. ун-т ім. Г.Сковороди. 2018. Вип. 36(1). с. 302-312.

4.Письменний В. В. Доходи місцевих бюджетів: теоретична концептуалізація і практика формування: дис. ... д-ра екон. наук : 08.00.08. Тернопіль, 2019.

5.Чугунов, І. Я. (2021). Бюджетна стратегія суспільного розвитку. К.: Київ. нац. торг.-екон. ун-т. 532 с.

6.Buchanan J. M., Musgrave R. A. Public finance and public choice: two contrasting visions of the State. Mit Press. 1999.

7.Sandu D. Local Taxes Between Obligation and Fiscal Citizenship. PEOPLE: International Journal of Social Sciences. 2022. № 7(3). P. 104-119.

_____________________________________________________

Науковий керівник: Пасічний Микола Дмитрович, доктор економічних наук, професор, Київський національний торговельно-економічний університет