Статтею 1 Закону України №996, як відомо регламентується питання щодо понять, цілей, єдиних підходів в обліку формування облікової політики як певної сукупності принципів, методів і процедур, які застосовуються підприємством (не залежно від форми власності) з метою складання і подання фінансової звітності [1].

Основними завданнями облікової політики є: в першу чергу, розробка системи бухобліку так, щоб сформована на підставі його даних фінансова звітність відповідала якісним характеристикам, установленим п. 1–4 розділ III НП(С)БО 1 «Загальні вимоги до фінансової звітності» [1]. Тобто, мова йде про надання користувачам порівнювати фінансову звітність за різні періоди та фінансові звіти різних підприємств.

По друге, забезпечення єдиного підходу до вибору методів бухобліку, має забезпечити достовірне відображення всіма структурними підрозділами підприємства (п. 1.4 Методрекомендацій № 635) облікове відображення господарських операцій. Крім того, відзначимо, що без облікової політики ставитиметься під сумнів достовірність фінансової звітності підприємства.

Таким чином, погоджуємося з багатьма науковцями та практиками, що головне призначення облікової політики це обрання найоптимальніших методів обліку, що дозволить на їх основі скласти якісну фінансову звітність враховуючи галузеві особливості діяльності підприємства, організаційно-правову форму, об'єми виробництва та ін.

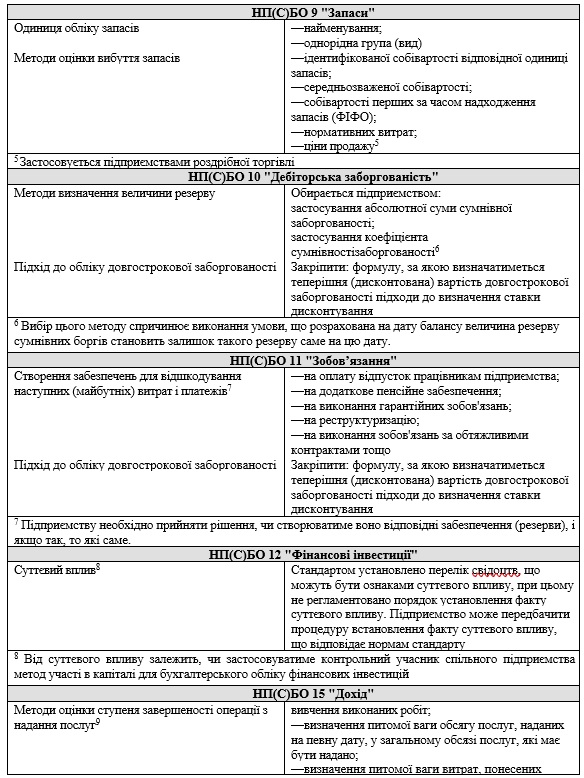

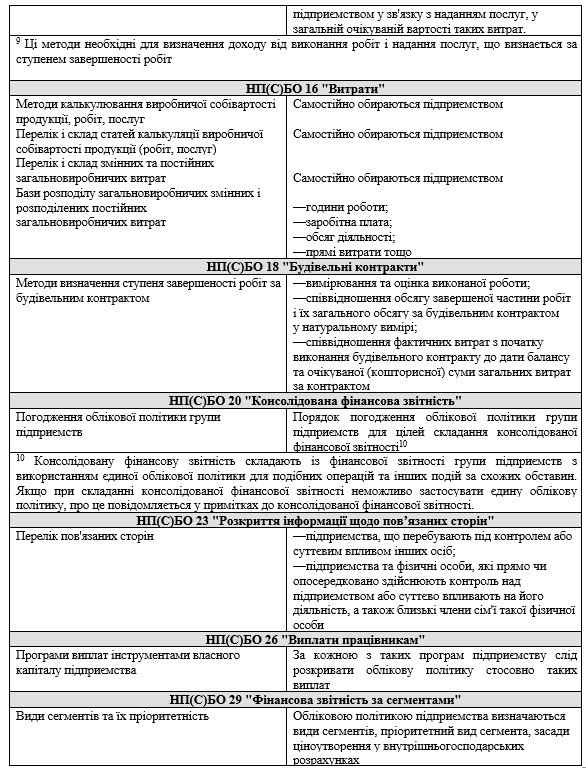

Отже, з метою формування облікової політики та її відображення в Наказі пропонуємо застосовувати варіативність її складових (табл.1).

Таблиця 1. Елементи облікової політики щодо НП(С)БО

Джерело: особисті доробки авторів за даними НП(С)БО

Отже, на основі вивчення діючих НП(С)БО нами розроблений алгоритм можливих варіантів елементів облікової політики та формування відповідного наказу. Маємо зауважити, що недоцільно вказувати положення обліку, які не відповідають масштабу, організаційній структурі підприємства та регулятивним вимогам щодо його діяльності (якщо в підприємства немає відокремлених підрозділів, немає сенсу вказувати, виділяються вони в окремий баланс чи ні тощо); встановлювати в обліковій політиці перелік і склад статей калькулювання виробничої собівартості продукції (робіт, послуг), визначати перелік і склад змінних і постійних загальновиробничих витрат, бази їх розподілу тощо; якщо в підприємства немає нерухомості та землі, які здаються в операційну оренду, то йому немає сенсу закріплювати в обліковій політиці порядок обліку інвестиційної нерухомості. Тобто, до наказу про облікову політику необхідно заносити тільки ті варіанти методів оцінки й обліку для бухобліку та фінансової звітності, якими підприємство керуватиметься у своїй повсякденній діяльності або припускає скористатися в найближчому майбутньому.

Література

1. Закон № 996 – Закон «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-XIV.

2. Закон № 2275 – Закон «Про товариства з обмеженою та додатковою відповідальністю» від 06.02.2018 р. № 2275-VIII.

3. Інструкція № 291 – Інструкція про застосування Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій, затверджена наказом Мінфіну України від 30.11.1999 р. № 29.

4. Методрекомендації № 244 – Методичні рекомендації щодо оформлення матеріалів документальних перевірок податкового, валютного та іншого законодавства, контроль за дотриманням якого покладено на контролюючі органи, та документування виявлених порушень, затверджені наказом ДПС від25.02.2021 р. № 244

5. Методрекомендації № 635 – Методичні рекомендації щодо облікової політики підприємства, затверджені наказом Мінфіну України від 27.06.2013 р. № 635.

6. Методрекомендації № 1300 – Методичні рекомендації з бухгалтерського обліку фінансових витрат, затверджені наказом Мінфіну України від 01.11.2010 р. № 1300.

|