Сільськогосподарські підприємства (фермерські господарства) є суб’єктами підприємницької діяльності. Їх види визначаються за формами власності і формами господарювання. Згідно із діючим законодавством на сільськогосподарських підприємствах бухгалтерський облік ведеться безперервно з моменту утворення на приватних (приватно – орендних), в сільськогосподарських кооперативах, господарських товариствах, селянських (фермерських) господарствах. Тому, всі сільськогосподарські підприємства незалежно від організаційно – правових форм і форм власності зобов’язані вести бухгалтерський облік та подавати фінансову звітність у відповідні органи з наданням повної неупередженої інформації про фінансовий стан і діяльність підприємства [2].

Питання організації бухгалтерського обліку на сільськогосподарському підприємстві належать до компетенції власника. Власник несе відповідальність за організацію бухгалтерського обліку та забезпечення фіксування фактів здійснення всіх господарських операцій у первинних документах, збереження оброблених документів, реєстрів і звітності впродовж встановленого терміну [1].

Тому правильна організація обліку, і аналіз діяльності сільськогосподарського підприємства є однією з складних і актуальних завдань сьогодення.

Зауважимо, що у вітчизняній літературі особливе місце займають дослідження теоретико-методологічних основ організації обліку. Це праці провідних вітчизняних вчених: Ф.Ф.Бутинця, Н.В. Горшкової, С.В. Івахненкова, В.В. Кірсанової, В.Б.Моссаковського, М.Ф. Огійчука, О.Д. Пеліпадченко. О.П. Ратушної, О.Є. Шмигеля та ін. Проте питання методології практичних підходів організації обліку сільськогосподарських підприємств потребують детального дослідження з метою уточнення та вдосконалення.

Об’єктом дослідження було обране Товариство з обмеженою відповідальністю «Агророст». Предметом діяльності товариства є виробництво сільськогосподарської продукції на власних і орендованих землях, вирощування зернових та технічних культур.

Зауважимо, що всі підприємства, організації та інші юридичні особи незалежно від організаційно-правових форм господарювання і форм власності (крім банків, бюджетних установ та підприємств, які відповідно до законодавства застосовують міжнародні стандарти фінансової звітності) самостійно на основі національних положень (стандартів) бухгалтерського обліку та інших нормативно-правових актів з бухгалтерського обліку визначає за погоджують з власником відповідно до установчих документів облікову політику підприємства, а також зміни до неї [2].

Облікова політика ТОВ «Агророст» сформована та відображена в Наказі про облікову політику підприємства. Наказом про облікову політику підприємства визначаються норми для правильного планування випуску продукції, раціональної організації обліку і контролю. Так відмічене, що при відпуску запасів у виробництво, з виробництва, продаж та іншому вибутті оцінка їх здійснюється за методом собівартості перших за часом надходження запасів: ФІФО. Вартісною ознакою предметів, що відносяться до основних засобів є вартість, що перевищує 6000 грн. Встановлені критерії розмежування об’єктів операційної нерухомості та інвестиційної нерухомості. Відзначено, що якщо певний об’єкт основних засобів включає частину, яка утримується з метою отримання орендної плати або для збільшення власного капіталу, та іншу частину, що є операційною нерухомістю, і ці частини можуть бути продані окремо (або надані в оренду згідно з договором про фінансову оренду), то ці частини відображаються як окремі інвентарні об’єкти. У випадку, якщо ці частини не можуть бути продані окремо, об’єкт основних засобів визначається інвестиційною нерухомістю за умови її використання переважно з метою отримання орендної плати або для збільшення власного капіталу. Також відмічене, що за наявності ознак, за яких об’єкт основних засобів може бути віднесений і до операційної нерухомості, і до інвестиційної нерухомості, підприємство обирає розмір площі як критерій щодо їх розмежування.

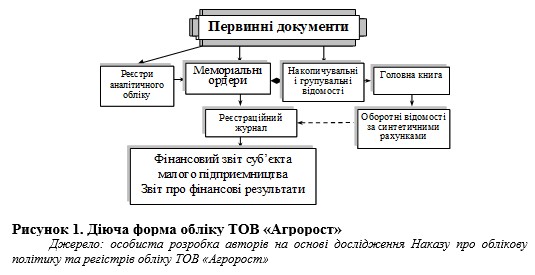

Таким чином, опрацювавши Наказ про організацію обліку сільськогосподарського підприємства, встановлено, що бухгалтерський облік на підприємстві ведеться з застосуванням меморіально-ордерної форми обліку та комп’ютерної бухгалтерської програми 1С: Бухгалтерія (рис.1).

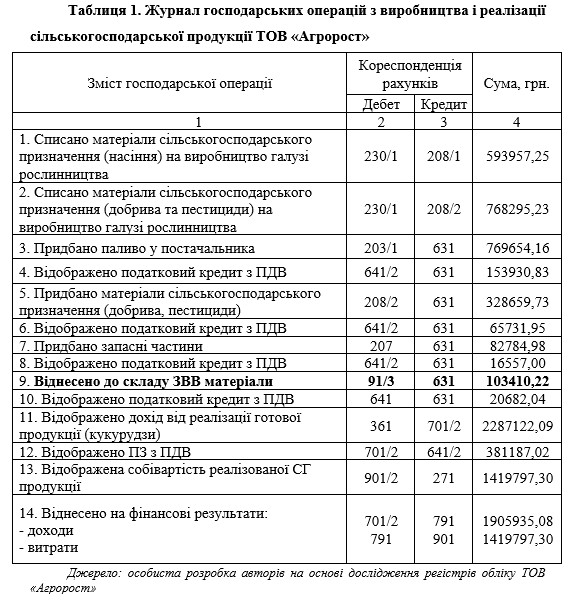

Зауважимо, що меморіальна-ордерна форма обліку в Україні виникла у 1928-1930 рр. Вона передбачає за всіма операціями складання проводок у меморіалах-ордерах на підставі первинних документів або накопичувальних відомостей [3, с.41]. Меморіальний ордер оформлюють на спеціальному бланку, який перевіряє і підписує головний бухгалтер. У меморіалах ордерах коротко описується зміст господарської операції. Використовуючи Меморіальний ордер №4, №6, №10 за місяць поточного року, в роботі сформовано Журнал господарських операцій (табл. 1).

Як свідчать сформовані бухгалтерські записи, облік виробництва і реалізації сільськогосподарської продукції здійснюється з певним порушенням методики обліку активів та формування загальновиробничих витрат. Так, оприбуткування матеріалів в обліку (за умови врахування робочого плану рахунків) необхідно відображувати проведенням: дебет 208/1 кредит 631, а списання їх до складу загальновиробничих витрат: дебет 91/3 кредит 208/1. Враховуючи, що вони є змінними загальновиробничими витратами, їх необхідно в повному обсязі списати на витрати виробництва: дебет 230/1 кредит 91/3. На досліджуваному підприємстві їх в момент оприбуткування списують на загальновиробничі витрати.

Таким чином, в результаті проведеного дослідження встановлено, що організація бухгалтерського обліку ТОВ «Агророст» здійснюється відповідно до вимог Закону України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99р. №996-XIV [1]. Організація обліку на підприємстві здійснюється за трьома основними аспектами, що сприяють ефективному управлінню обліком як системою: організація роботи облікового апарату; принципи організації та методи обліку на підприємстві; документування операцій, форма обліку.

З метою удосконалення організації обліку на сільськогосподарському підприємстві пропонуємо впровадити автоматизовану форму обліку (рис.2).

Технологічний процес обробки даних при комп’ютерній формі обліку можна поділити на три етапи: збір і реєстрація первинних даних для обробки на комп’ютері; збір і реєстрація первинних даних для обробки на комп’ютері; формування масивів облікових даних на електронних носіях: Журнал господарських операцій, структури синтетичних і аналітичних рахунків, довідників аналітичних об’єктів, постійної інформації. Одночасно здійснюється контроль за процесом обробки інформації, записаної в масивах облікових даних; отримання результатів за звітний період на запит користувача або у вигляді регістрів синтетичного обліку, аналітичних таблиць, довідок з бухгалтерських рахунків, або відображенням на екрані дисплею потрібної інформації.

Отже, розглянувши організацію обліку на сільськогосподарському підприємстві маємо відзначити, що вона потребує удосконалення за наступними аспектами: по-перше, облік на підприємстві здійснюється з використанням меморіально-ордерної форми обліку (меморіалів-ордерів), що загромаджує облік та підвищує його трудомісткість; по-друге, ефективність діяльності працівників бухгалтерії зменшує необхідність дублювання інформації, приведеної в довідках у Реєстраційний журнал; по-третє, використання окремих довідок для відображення кожного виду операцій за розрахунками ускладнює повноту відображення здійснення господарських операцій.

Список використаних джерел:

1. Закон України № 996-ХІV від 16.07.99р. «Про бухгалтерський облік та фінансову звітність в Україні» //: [Електронний ресурс]. – Режим доступу: http://zakon2.rada.gov.ua/laws/show/996-14-155

2. Наказ Міністерства фінансів України «Про затвердження Методичних рекомендацій щодо облікової політики підприємства та внесення змін до деяких наказів Міністерства фінансів України» від 27.06.2013 р., №635 //: [Електронний ресурс]. – Режим доступу: http://www.minfin.gov.ua/control/uk/publish/id=293536

3. Огійчук М.Ф., Плаксієнко В.Я., Панченко Л.Г. Бухгалтерський облік на сільськогосподарських підприємствах: Підручник. Київ: Вища освіта.2003.800с.

|