Як відомо, будь-яке підприємство, в тому числі і торгівельне створюється з метою одержання прибутку. Торгівельні підприємства, на відміну від виробничих одержують прибутки за рахунок обслуговування процесів обміну, реалізовуючи певну кількість товарів. Тому, важливою складовою збільшення обсягів прибутковості товарів є їх налагоджена ритмічна їх реалізація. Ритмічність – це рівномірна реалізація продукції за однаковий відрізок часу на протязі звітного періоду [2].

Неритмічна робота приводить до суттєвого погіршення всіх економічних показників роботи: збільшення надпланових залишків продукції на складах підприємства; сповільнення оборотності капіталу; невиконання контрактів та договорів поставки, як наслідок сплата штрафних санкцій; несвоєчасного надходження виручки; перевитрати фонду оплати праці, тому що спочатку працівникам оплачують вимушені відпустки, а потім понаднормові години.

Все це призводить до підвищення обсягу витрат, зменшення прибутку та погіршення фінансового стану торгівельного підприємства [3].

Обєктом дослідження є діяльність Товариства з обмеженою відповідальністю «АРДОР-ТРЕЙД». ТОВ “АРДОР-ТРЕЙД” є єдиним ексклюзивним дистриб'ютором лакофарбового підприємства ТОВ ПП «ЗІП». Мета “АРДОР-ТРЕЙД” - налагодження та забезпечення комфортного співробітництва між підприємством та споживачем, поширення якісної лакофарбової продукції і необхідних супутніх товарів. ТОВ «АРДОР-ТРЕЙД» повністю підтримує філософію ТОВ ПП «ЗІП» - працювати ефективно, чути свого споживача, пропонувати якісні продукти за доступною вартістю.

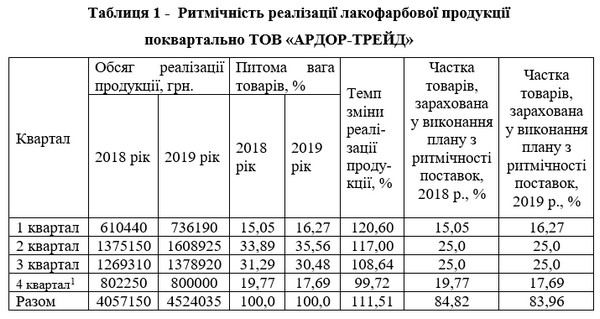

Аналіз ритмічності реалізації продукції ТОВ «АРДОР-ТРЕЙД» здійснено за допомогою показників рівномірності. Оцінка ритмічность реалізації лакофарбової продукції ТОВ «АРДОР-ТРЕЙД» представлена в табл. 1 та на рис.1.

Отже, ритмічність роботи оптового складу ТОВ «АРДОР-ТРЕЙД» складе:

2018 рік: К ритм = 15,05+25,0+25,0+19,77 = 84,82 %

2019 рік: К ритм = 16,27+25,0+25,0+17,69 = 83,96 %.

Таким чином, аналіз рівномірності реалізації продукції ТОВ «АРДОР-ТРЕЙД» свідчить про незначну аритмічність її реалізації. Аритмія реалізації продукції в 2018 році складає 15,18%, а в 2019 році 16,04%.

Аналіз динаміки реалізації лакофарбової продукції свідчить про збільшення обсягу продажу продукції. Так, 2019 році в порівнянні з 2018 роком обсяг продажу збільшився на 11,51%. Поквартальна динаміка свідчить про значне збільшення обсягів реалізації в 1 та 2 кварталах, на 20,6% и 17% відповідно. Цілком очевидно, що має місце сезонність.

Слід відмітити, що у розвитку соціально-економічних процесів поєднується необхідність і випадковість, тому поряд з тенденцією їм притаманні відхилення від тренда, сезонні коливання, структурні зрушення [1, с.274].

Слід відмітити, що існує коло соціально-економічних процесів, яким притаманні сезонні коливання, це: реалізація товарів широкого вжитку, будівельних товарів, коливання попиту, сезонні піднесення і спади пов’язані з нерівномірним використанням ресурсів. Означенні процеси потребують вивчення їх характеру і регулювання. При вимірюванні сезонних коливань обчислюють індекси, сукупність яких утворює сезонну хвилю. На нашу думку, дослідження процесів сезонності має здійснюватися саме фахівцями торгівельних підприємств.

Досліджуване підприємство ТОВ «АРДОР-ТРЕЙД» здійснює реалізацію лакофарбової продукції. Звичайно, на перший погляд, реалізація такої продукції не відноситься до продуктових товарів, але сезонністю нехтувати не потрібно. Тому, в подальшому аналізі дослідимо наявність даного явища щодо реалізації продукції оптом.

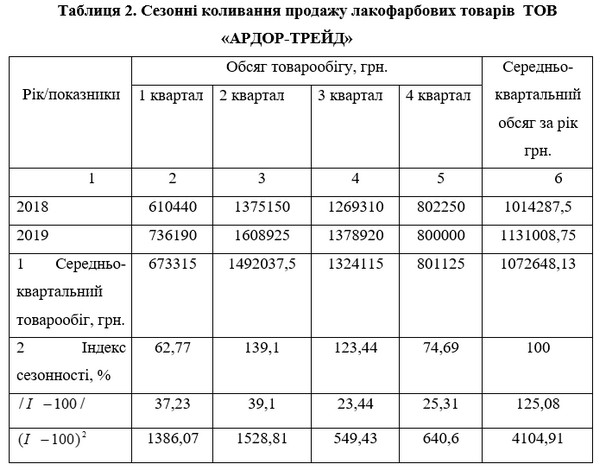

Здійснимо характеристику сезонних коливань продажу товарів ТОВ «АРДОР-ТРЕЙД». Результати розрахунку представимо в табл. 2.

Отже, в результаті здійсненого дослідження поквартальної динаміки реалізації товарів ТОВ «АРДОР-ТРЕЙД» встановлено наявність сезонних коливань. Так, в першому та четвертому кварталах має місце сезонне зменшення обсягів реалізації лакофарбової продукції на 37,23% та 25,31% відповідно. В другому та третьому кварталах спостерігається збільшення реалізації на 39,1% та 23,44% відповідно.

Амплітуда сезонних коливань становить R = 139,1-62,77 = 76,33%.

Середнє лінійне відхилення L = 125,08/4 = 31,27%;

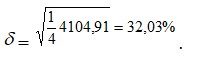

Середнє квадратичне відхилення

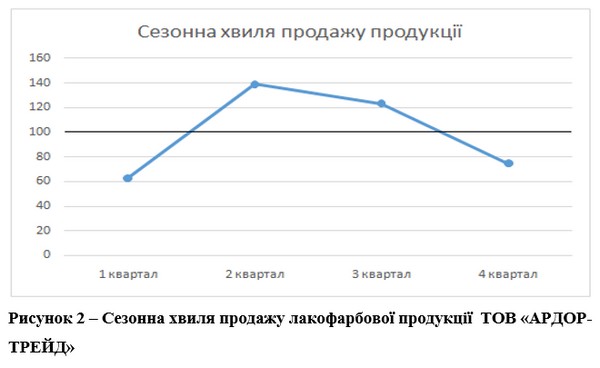

Таким чином, розрахунки характеристик сезонності свідчать про сезонний характер реалізації продукції на регіональному оптовому ринку ТОВ «АРДОР-ТРЕЙД». Так, найбільше реалізовують лакофарбової продукції в третьому кварталі, а найменше в першому кварталі. Зміна значень кожного із показників за квартал може змінюватись на + 31,27%. Графічно індекси сезонності у вигляді сезонної хвилі представлено на рис. 2.

Така ситуація повністю обумовлена погодними факторами і очевидно, що абсолютно доречне збільшення попиту населення на лакофарбову продукцію у весняно-літній період. Неритмічність роботи притаманна багатьом як торгівельним підприємствам так і суб’єктам малого бізнесу. Тому, на нашу думку, потрібно більш ретельно вивчати не лише причини аритмії, а й наслідки.

Маємо зауважити і таке, що у зв’язку з нестабільністю економічної політики в країні, угоди між виробниками та посередниками укладаються на умовах фактичного виконання, тобто споживачі та виробники здійснюють своєрідну “страховку”. Тому, стабільна, тобто ритмічна робота торгівельного підприємства з продажу продукції повинна опиратися на реальний план реалізації продукції.

Таким чином, здійснивши аналіз динаміки обсягів реалізації лакофарбової продукції приватного підприємства ТОВ «АРДОР-ТРЕЙД» доведено вплив сезонних коливань на ринку та встановлено певну неритмічність продажу. Тому, з метою елімінування даних факторів та підвищення рівня ефективності продажу товарів, маємо надати керівництву підприємства наступні рекомендації:

- необхідно ретельно розподіляти річний обсяг реалізації продукції по кварталах з урахуванням встановлених термінів та обсягів поставок продукції;

- забезпечити рівномірне завантаження і ритмічну роботу всіх підрозділів підприємства враховуючі наступні фактори:

а) кількість робочих днів у році, кварталі;

б) сезонність і змінності роботи;

в) домовленості з постачання продукції стороннім організаціям, згідно умов договорів;

г) сезонність збуту окремих видів продукції;

д) можливого вибуття основних фондів.

Налагоджена ритмічна реалізація товарів торгового підприємства ТОВ «АРДОР-ТРЕЙД» є важливою умовою підвищення ефективності його діяльності, прибутковості та рентабельності та фінансового оздоровлення підприємства в цілому.

Список використаних джерел:

1. Єріна А.М., Пальян З.О. Статистика: підручник. Київ: КНЕУ. 2010. 351с.

2. Савицька Г.В. Економічний аналіз діяльності підприємства. Навчальний посібник - 2-ге вид., випр. і доп. Київ.: Знання. 2005. 662 с.

3. Серединська В.М., Загородна О.М., Федорович Р.В. Економічний аналіз. Навчальний посібник. Тернопіль: Видавництво Астон, 2010. 661 с.

4. Цал-Цалко Ю.С. Фінансова звітність підприємства та її аналіз: навч. посібник. Київ: ЦУЛ. 2002. 360 с.

|