|

|

|

КЛАСИФІКАЦІЯ ПРИНЦИПІВ БЮДЖЕТНОГО КОНТРОЛЮ

| |

| 01.06.2013 10:09 |

|

Автор: Бабкіна Євгенія Юріївна, викладач ДВНЗ „Луганський коледж будівництва, економіки та права”; Мороз Ольга Іванівна, викладач ДВНЗ „Луганський коледж будівництва, економіки та права”

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

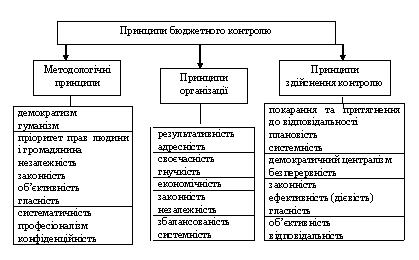

В сучасній науковій літературі існують різні підходи до систематизації принципів бюджетного контролю. Так, Бутинець Ф.Ф. серед принципів контролю виділяє дві групи: основні і специфічні [2, c.57]. До основних принципів контролю він відносить раптовість, всеоб’ємність, безперервність, об’єктивність, точність, законність, своєчасність, незалежність, надійність, гласність, розподіл функцій, оптимальність, результативність, до специфічних – профілактика (попередження) порушень, виявлення порушень та визначення їх наслідків, вивчення причин та умов, що призвели до порушень, розрахунок та мобілізація виявлених резервів. Такий підхід до поділу принципів підтримує С. В. Свірко, який систему принципів організації слід сформувати на основі поділу на загальні й спеціальні принципи [4, с. 187]. Деякі інші науковці [1, 3, 5] розрізняють методологічні принципи, принципи організації та здійснення контролю (Рис.1).

Рис. 1. Класифікація принципів контролю на методологічні принципи, принципи організації та здійснення контролю

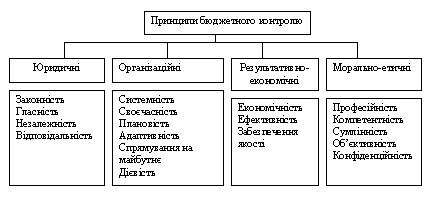

Здійснивши дослідження широкого кола принципів, притаманних бюджетному контролю, та підходів до їх систематизації ми схильні до думки, що загальна ефективність бюджетного контролю залежить від ступеня реалізації принципів. Системність у класифікації принципів контролю припускає більш раціональний підхід до дослідження питань організації й проведення державного бюджетного контролю. Встановлюючи взаємозв’язок між принципами організації бюджетного контролю, на нашу думку, їх можна систематизувати в різних аспектах: у юридичному, організаційному, результативно-економічному й морально-етичному (рис. 2).

Рис. 2 Класифікація принципів бюджетного контролю

Такий підхід, на нашу думку, найбільш повно розкриває суть бюджетного контролю.

Список використаних джерел:

1. Большакова О.Ю., Кравченко Г.О. Методологічні принципи фінансового контролю: принцип незалежності // Фінансовий контроль. – 2004. - № 2 (19). – С. 44-48.

2. Бутинець Ф.Ф., Бардаш С.В., Малюга Н.М., Петренко Н.І. Контроль і ревізія. – Житомир:ЖІТІ,2000. – 512с.

3. Грачева Е.Ю., Харина Л.Я. Государственный финансовый контроль. – М.: ТК “Велби”6 Изд-во “Преспекр”,Б.г. – 272с.

4. Свірко С. В. Бухгалтерський облік у бюджетних установах : методологія та організація : монографія / С. В. Свірко. – К. : КНЕУ, 2006. – 244с.

5. Степашин С.В., Столяров Н.С., Шохин С.О., Жуков В.А. Государственный финансовый контроль: Учебник для вузов. – СПб.: Питер, 2004. – С.96-97.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|