|

|

|

БАЗОВІ ОПОРИ СТАБІЛЬНОСТІ КОМЕРЦІЙНОГО БАНКУ

| |

| 30.05.2013 18:12 |

|

Автор: Савлук Сергій Михайлович, кандидат економічних наук, Київський національний економічний університет

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

25-й річниці Базеля І присвячується

Світова і українська фінансово – економічні кризи 2007 -2009 років, як і попередні рецесії, продемонстрували недостатність однієї опори вимірювання фінансової стійкості банків на основі адекватності капіталу відносно зважених на ризик активів, запровадженої Базелем І ще у червні 1988 року. І хоча в 2004 році Базельський комітет додав до механізму забезпечення банківської стабільності ще одну опору – рівень ризик - менеджменту в банках, цього виявилось недостатньо щоб протистояти кризовій ситуації в світовому банківництві, яка почалась у 2007 році, а її наслідки відчуваються і донині. Проблема банків проявилася в тому, що капітал як «подушка безпеки» не спрацював в необхідній мірі і необхідно шукати додаткову опору забезпечення стабільності банків.

Цю, третю опору реально почали шукати фахівці Базельського комітету в 2009 - 2010 рр. вже маючи «на руках» повчальні уроки світової фінансової кризи. При цьому враховувалось, що багато науковців [1] ще до прийняття Базеля І на основі статистичних досліджень робили висновки про хиткість концепції стабільності банківської системи на основі однієї опори - показника адекватності регулятивного капіталу. Завдяки універсальності даного показника прибічники концепції однієї опори взяли гору і він був зафіксований на рівні не нижче 8% для всіх країн – учасників базельської угоди [ 2 ]. Проте, вже до кінця 90-х років минулого сторіччя стало зрозумілим, що для банківської стабільності однієї опори явно недостатньо. Друга опора у формі вимоги до банків побудувати ефективну систему ризик – менеджменту викристалізувалась у Базелі ІІ [ 3 ]. Не піддаючи сумніву важливість Базеля ІІ, слід зазначити, що він в певній мірі вирішував проблеми великих американських банків, які не могли дотримуватись завеликого для них нормативу адекватності капіталу в 8%, програючи конкуренцію більш капіталізованим азійським банкам. На це на пряму натякнув тодішній голова ФРС Алан Грінспен у промові,присвяченій 10-річчю Базелю І [4].

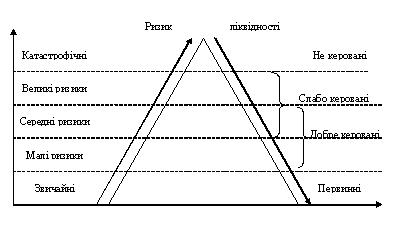

Основний недолік Базеля ІІ проявився не в послабленні вимог до нормативів капіталу для банків, які буцімто мали якісну систему ризик – менеджменту і вміли вимірювати ризики та враховувати їх при визначенні потреби в економічному капіталі для їх перекриття, а у відсутності ранжування ризиків і визначення їх пріоритетності при перекритті буфером капіталу. В цьому плані могла бути корисною модель піраміди ризиків, на вершині якої очевидно знаходиться найбільш загрозливий і найменш керований ризик - ризик ліквідності. Усі інші лише ведуть до нього ( рис. 1 ).

Рис.1. Піраміда ризиків.

Цей недолік почав виправляти лише Базель ІІІ, запровадивши нормативи покриття ліквідності (LiquidityCoverageRatio – LCR) та чистого стабільного фондування (Net stablefundingratio – NSFR), які повинні бути більшими ніж 100%. Таким чином, управління ліквідністю визначене як третя опора стабільності банків. Крім того, Базель ІІІ прийняв ряд заходів з підвищення надійності першої опори. Банки повинні створювати буфер капіталу на майбутнє, щоб протистояти натиску економічних катаклізмів. Підвищено норматив адекватності капіталу до 10,5%. Базель ІІІ зайнявся й «чисткою капіталу», зобов’язавши банки виключити зі складу капіталу нестабільні елементи ( step –ups). Для українських реалій це переоцінка основних засобів, яка не має монетарного підґрунтя і нова переоцінка вже не включається до складу регулятивного капіталу з 2010 року.

Тим не менше, Базель ІІІ не вирішив всіх завдань. Він не зв’язав між собою ці три опори, що робить їх недостатньо надійними. Принцип такого зв’язку може бути наступним: якщо одна з опор слабшає ( наприклад, знижується рівень ліквідності), то інші повинні підсилюватись, перш за все в напрямку збільшення нормативних вимог до капіталу. А фінансовий стан банку потрібно оцінювати у комплексі за цими трьома елементами стабільності банківської діяльності.

Список використаних джерел:

1. Wall, Larry D. RegulationofBanksEquityCapital/Wall, Larry D.//Economic Review, FederalReserveBankofAtlanta. -1985, November.Р.Р. 4-18.

2. Банк міжнародних розрахунків. Історія базельських угод //[Електроний ресурс]. Режим доступу: http://www.bis.org/bcbs/history.htm.

3. Міжнародна конвергенція виміру капіталу і стандартів капіталу. Банк міжнародних розрахунків, 2004 // [Електроний ресурс]. Режим доступу: www.bis.orgpublbcbs107.htm.

4. AlanGrinspen. TheroleofCapitalonOptimalBankingSupervisionandRegulation,

FRBNY EconomicPolicyReview October 1998.

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|