|

|

|

ВИЗНАЧЕННЯ ЕФЕКТИВНОСТІ УПРАВЛІННЯ КРЕДИТНИМ ПОРТФЕЛЕМ АТ «УКРСИББАНК»

| |

| 11.04.2012 09:39 |

|

Автор: Лебеденко Алла Ігорівна, Харківський інститут банківської справи УБС НБУ

|

|

[Секція 5. Банківська справа. Фінанси, грошовий обіг та кредит;] |

Оцінювання ефективності кредитної діяльності банку має важливе значення в системі прийняття управлінських рішень. Ефективність управління кредитним портфелем банку визначається за співвідношенням між такими параметрами, як рівень дохідності та величина кредитного ризику портфеля. [5]

Найбільш повну характеристику кредитної діяльності може дати тільки комплексний коефіцієнт ефективності управління кредитним портфелем банку, що враховує найважливіші фактори, які пов’язані з ризиками. В міжнародній практиці його прийнято визначати за формулою [3]:

де kC – коефіцієнт ефективності управління кредитним портфелем;

d – дохідність портфеля;

r0 – ставка без ризику;

IR – показник ризику кредитного портфеля.

У фаховій літературі показник ризику кредитного портфеля банку знаходять як відношення розрахункового значення резерву під нестандартну заборгованість за кредитними операціями банку до вартості всього кредитного портфеля (у відсотках) [5]:

де IR – показник ризику кредитного портфеля;

R – розрахункове значення резерву під нестандартну заборгованість за кредитними операціями банку;

V – обсяг кредитного портфеля банку.

Щодо практичного застосування запропонованого коефіцієнта ефективності, то найбільші ускладнення у вітчизняній економічній дійсності спричиняє адекватне визначення внутрішньої безризикової ставки. У розвинутих економічних системах за таку ставку, як правило, беруть ставку за казначейськими зобов’язаннями уряду, оскільки там існує абсолютна впевненість у платоспроможності держави.

За ставку без ризику (знову ж таки, пам’ятаючи умовність назви) можна брати і міжбанківські ставки, але вони мають високу волатильність і не завжди є об’єктивним індикатором стану фінансового ринку.

Загалом, найадекватнішою в якості безризикової ставки буде середньозважена процентна ставка за операціями з рефінансування Національного банку України.

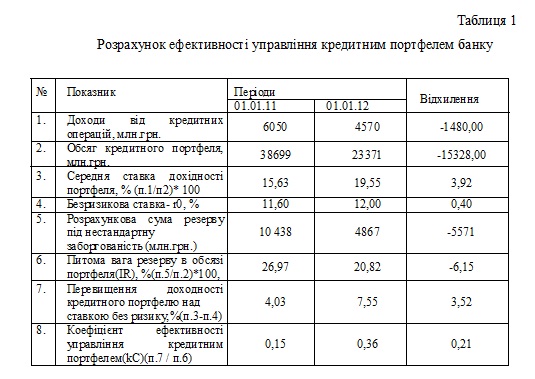

Проаналізуємо ефективність управління кредитним портфелем АТ «Укрсиббанк» (табл. 1). [6]

Із наведених даних видно, що розрахункове значення резерву під нестандартну заборгованість протягом року знизилося на 5571 млн. грн., одночасно обсяг кредитного портфеля банку за цей період знизився на 39,6 %. Це свідчить про загальне зниження ризикованості кредитного портфеля.

Протягом року ефективність управління банківським портфелем кредитів поліпшилася, про що свідчить зростання значення коефіцієнта ефективності на 0,21 ( табл. 1), що пов’язано зі збільшенням середньої ставки дохідності портфеля та зменшенням питомої ваги резерву в обсязі портфеля.

Коефіцієнт ефективності управління кредитним портфелем може бути використаний банком у процесі перспективного або ретроспективного аналізу. Перспективний аналіз проводиться на стадії формування кредитного портфеля і дозволяє порівняти ефективність різних варіантів розміщення ресурсів. Крім того, цей підхід можна використати для формування портфеля заданої якості. Для цього слід встановити внутрішній ліміт ефективності кредитних операцій – граничний рівень, нижче за який видача кредиту визнаватиметься за недоцільну[5].

Ретроспективний аналіз дозволяє оцінити результати управління кредитним портфелем банку у порівнянні з очікуваними (плановими) значеннями коефіцієнтів ефективності, а також з аналогічними показниками діяльності інших банків або із ринковим портфелем. За результатами ретроспективного аналізу виявляють динаміку ефективності кредитного портфеля та її відповідність стратегії управління банком. [5]

У вітчизняній практиці методика оцінки ефективності кредитної діяльності ще не набула поширення, що зумовлено браком інформаційного забезпечення для оцінки рівня ризику та вибором адекватної безризикової ставки. Тому банки, які зважаться на проведення власних досліджень і створення інформаційних систем, матимуть безсумнівні переваги, оскільки першими освоять техніку та методику комплексного дослідження ринку, а це дозволить їм зайняти достатньо міцні позиції порівняно з конкурентами.

В процесі управління банку кредитний портфель необхідно розглядати у взаємозв’язку з усіма складовими банківської діяльності, зокрема з власним капіталом та зобов’язаннями банку. Таким чином, управління кредитним портфелем банків має відбуватися в контексті загальної концепції управління активами та пасивами банку, спрямованої на досягнення бажаного рівня доходу та зниження ризиків.

Список використаної літератури:

1. Бугель Ю. Напрями удосконалення сучасних методів управління банківським кредитним портфелем /Ю. Бугель // Галицький економічний вісник. – 2010. - №2(27). – с.157 – 163 – (фінансово-кредитне забезпечення діяльності господарюючих суб’єктів)

2. Вовчак О.Д. Кредит і банківська справа: Підручник / Вовчак О.Д., Рущишин Н.Н., Андрейнів Т.Я. – К.: Знання, 2008.- 564с.

3. Герасимович А.М. Система показників, що визначають ефективність управління кредитним портфелем банку / А.М. Герасимович, І.А. Герасимович, Н.А. Морозова- Герасимович // Вісник ЖДТУ. - 2010. №3(53).

4. Коваленко, В. В. Антикризове управління в забезпеченні фінансової стійкості банківської системи [Текст] : монографія / В. В. Коваленко, О. В. Крухмаль. – Суми : УАБС НБУ, 2007. – 198 с.

5. Примостка Л.О. Фінансовий менеджмент у банку: Підручник / Л.О. Примостка. – [2-ге вид., доп. і перероб.]. – К.: КНЕУ, 2004. – 468 с.

6. Офіційний сайт Укрсиббанку: http://www.ukrsibbank.com/

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|