Для функціонування аграрних підприємств у сучасних умовах важливою є інвестиційна діяльність, як одна зі складових господарського механізму, що охоплює процеси формування та використання ресурсів підприємства [1].

Капітальні інвестиції відіграють важливу роль в системі забезпечення ефективного функціонування господарюючого суб’єкта. Вони сприяють розв’язанню практично всіх стратегічних та значної частини поточних завдань розвитку підприємства [2].

У бухгалтерському обліку поняття інвестиційної діяльності застосовується щодо капітальних інвестицій у власні необоротні активи. У результаті класифікації вкладень капіталу в підприємницьку діяльність за їх спрямуванням виявлено, що частина вкладень капіталу здійснюється у вигляді витрат для забезпечення діяльності й отримання доходів, інша частина – для створення нових активів і підтримання капіталу в робочому стані [3].

Питання відображення в обліку капітальних інвестицій, а також проблеми відображення їх вартості в балансі розглядалися такими вітчизняними науковцями, як: С.М. Деньга, З.В. Задорожний, Я.О. Ізмайлов, Я.П. Іщенко, Н.І. Коваль, Я.Д. Крупка, П.М. Майданевич, О.А. Подолянчук, Сергеєва Н.В., І.В. Нестеренко, С.Й. Сажинець, Ярмолюк О.Ф.

Ведення бухгалтерського обліку основних засобів і малоцінних необоротних матеріальних активів напряму пов’язане з капітальними інвестиціями. Це відбувається тому, що, придбаваючи чи виготовляючи такі види активів, установа збільшує свій капітал. Особливу увагу слід приділити основним засобам, які установа будує, модернізує або поліпшує, де вартість таких активів формується безпосередньо витратами.

Капітальні інвестиції в необоротні матеріальні активи згідно з П(С)БО 7 «Основні засоби» визначаються як витрати на будівництво, реконструкцію, модернізацію (інші поліпшення, що збільшують первісну (переоцінену) вартість), виготовлення, придбання об'єктів матеріальних необоротних активів (у т. ч. необоротних матеріальних активів, призначених для заміни діючих, і устаткування для монтажу), що здійснюються підприємством [4].

Недосконалість вітчизняної законодавчої бази в бухгалтерському обліку унеможливлює чітке розмежування витрат по періодах (таких як витрати на підтримання в стані, придатному до використання, ремонт, дослідження) та витрат капітального періоду. Здебільшого такий розподіл може призводити до заниження первісної вартості активу, неправильної оцінки та відповідно недостовірного відображення балансової вартості у звітності [3; 8].

За Законом України «Про інвестиційну діяльність» інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об'єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний та екологічний ефект [5].

У Податковому кодексі України інвестиції – це господарські операції, які передбачають придбання основних засобів, нематеріальних активів, корпоративних прав та/або цінних паперів в обмін на кошти або майно. При цьому капітальними інвестиціями визнано господарські операції, що передбачають придбання будинків, споруд, інших об'єктів нерухомої власності, інших основних засобів і нематеріальних активів, що підлягають амортизації відповідно до норм Податкового Кодексу [6; 8].

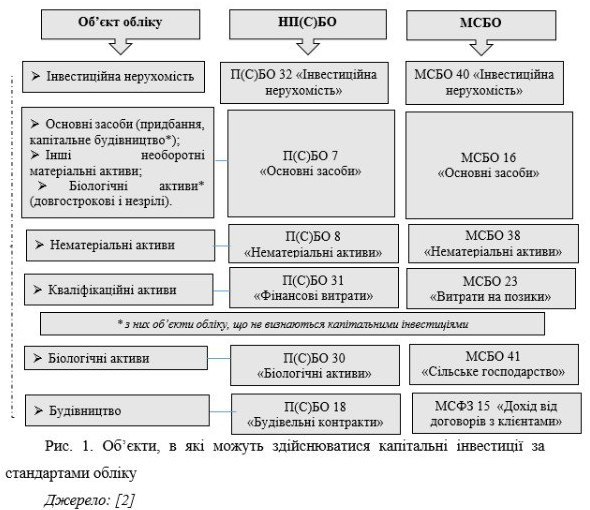

Разом із тим, є ціла низка документів, які регламентують порядок розкриття інформації в обліку та звітності щодо здійснення господарських операцій, пов’язаних із об’єктами капітального інвестування: інвестиційною нерухомістю, капітальним будівництвом, основними засобами, нематеріальними активами, біологічними та кваліфікаційними активами тощо (рис. 1) [2].

З огляду на дані нормативні документи можемо зазначити, що відсутність спеціалізованого стандарту обліку капітальних інвестицій, наявна плутанина у визначенні їх сутності унеможливлює встановлення чітких критеріїв їх визнання. Адже характеризуючи капітальні інвестиції як інвестиції (або вкладення), до них слід застосовувати загальні критерії визнання активів [7].

Також важливим питанням є те, що Планом рахунків не передбачено спеціального рахунка для накопичення витрат, пов’язаних із поліпшенням основних засобів. Усі витрати на поліпшення основних засобів мають бути відображені за дебетом рахунка 15 «Капітальні інвестиції». Але окремих субрахунків для відображення зазначених витрат у складі цього рахунка не передбачено [3].

Отже, виникає необхідність проведення належної регламентації виконання процедур облікового відображення операцій з капітальними інвестиціями на державному рівні.

Список використаних джерел:

1. Koval N. I. Features of classification and accounting of financial investments. The scientific heritage. 2020. VOL 5. № 54. P. 27-36.

2. Ярмолюк О.Ф., Дмитренко О.М. Особливості ідентифікації капітальних інвестицій в бухгалтерському обліку. О.Ф. Ярмолюк, О.М. Дмитренко. Ефективна економіка. 2020. № 9. URL : http:// http://www.economy.nayka.com.ua/pdf/9_2020/60.pdf.

3. Сергеєва Н.В. Удосконалення підходів до визнання та обліку капітальних інвестицій. Н.В. Сергеєва. Економіка АПК. 2020. № 1. URL : http://eapk.org.ua/contents/2020/01/65.

4. Положення (стандарт) бухгалтерського обліку 7 «Основні засоби» : наказ Мінфіну України від 27.04.2000 р. № 92. URL : https://zakon.rada.gov.ua/laws/show/z0288-00 (дата звернення: 20.07.2021).

5. Про інвестиційну діяльність. Закон України від 18.09.1991р. №1560-XII, редакція від 18.12.2017 URL: http://zakon.rada.gov.ua/laws/show/1560-12 (дата звернення: 20.07.2021).

6. Податковий кодекс України: Закон України від 2 груд. 2010 № 2755-VІ. URL: https://zakon.rada.gov.ua/laws/show/ 2755-17 (дата звернення: 20.07.2021).

7. Національне положення (стандарт) бухгалтерського обліку 1 «Загальні вимоги до фінансової звітності» : Наказ Міністерства фінансів України від 07.02.2013 р. № 73 URL : https://zakon.rada.gov.ua/laws/show/z0336-13 (дата звернення: 20.07.2021).

8. Фінансовий облік І: підручник. Я.П. Іщенко, О.А. Подолянчук, Н.І. Коваль. Вінниця: Видавництво ФОП Кушнір Ю.В. 2020. 496 с.

________________

Науковий керівник: Коваль Наталія Іванівна, кандидат економічних наук, доцент кафедри обліку та оподаткування в галузях економіки, Вінницький національний аграрний університет

|