Господарські операції відображаються у бухгалтерському обліку методом їх суцільного і безперервного документування [1].

Формування та використання власного капіталу відбувається на кожному підприємстві: під час заснування підприємства - у вигляді формування статутного капіталу; у подальшій діяльності - для визначення фінансового результату, розподілу прибутку, формуванні резервного та додаткового капіталу тощо. Для обліку змін у власному капіталі, пов'язаних з рухом основних засобів, матеріалів, грошових коштів, використовують первинні документи, затверджені для відповідного виду активів. Загальні вимоги до первинних документів, облікових реєстрів та бухгалтерської звітності встановлює Положення про документальне забезпечення записів у бухгалтерському обліку [3].

Дослідження методики обліку складових власного капіталу виконано за матеріалами великого промислового підприємства хімічної галузі АТ «ДНІПРОАЗОТ» [4]. Основним предметом діяльності АТ “ДНІПРОАЗОТ” є виробництво різноманітної хімічної продукції (мінеральних добрив, кислот, луги, продуктів хлорорганічного синтезу) та її комплексне використання шляхом переробки у споживчі товари, включаючи товари народного споживання або комплектуючі вироби до них; збут виробленої продукції та здійснення комерційної діяльності шляхом утворення власної системи збуто-постачальних підрозділів; зовнішньоекономічна діяльність відповідно до вимог чинного законодавства.

При організації аналітичного і синтетичного бухгалтерського обліку статутного капіталу необхідно, насамперед, враховувати, що статутний капітал і фактична заборгованість засновників (учасників) за внесками в статутний капітал відображається в бухгалтерському балансі окремо, оскільки розрахунки із засновниками відображаються на рахунку 46 "Неоплачений капітал".

Формування статутного капіталу акціонерного товариства здійснюється в три етапи: спочатку розмір капіталу повинен бути оголошений, потім на суму емітованих акцій проводиться підписка і, нарешті, ці акції оплачуються. Тобто в акціонерних товариствах необхідно відкрити, як мінімум, три субрахунки другого порядку до рахунку 401:4011 "Оголошений капітал", 402 "Підписний капітал", 4013 "Оплачений капітал". Це дасть можливість власникам контролювати формування статутного капіталу за етапами, тобто забезпечить повну інформативність про суми оголошеного, підписного і оплаченого капіталу.

Якщо підприємство організовується як товариство відкритого типу доцільно відкрити такі субрахунки до рахунку 46 "Неоплачений капітал за внесками засновників", 462 "Неоплачений капітал за внесками учасників". На першому з цих субрахунків збирається інформація про акції, розміщені лише серед обмеженого кола засновників у порядку закритої підписки. На другому - інформація про акції, що реалізуються акціонерам у разі проведення додаткової відкритої підписки. Завдяки такому розподілу забезпечується повна інформативність про стан підписки на акції відкритого акціонерного товариства і їх розміщення.

З врахуванням вищенаведених пропозицій перші бухгалтерські записи, які відображають реєстрацію акціонерного товариства і розміщення акцій серед акціонерів, будуть виглядати так:

1) дебет 461 і кредит 4011 - на суму оголошеного капіталу в частині заборгованості засновників зареєстрованого акціонерного товариства (не менше 25% всієї суми статутного капіталу);

2) дебет 462 і кредит 4011 - на суму оголошеного капіталу в частині заборгованості інших учасників зареєстрованого акціонерного товариства (не більше 75% всієї суми статутного капіталу).

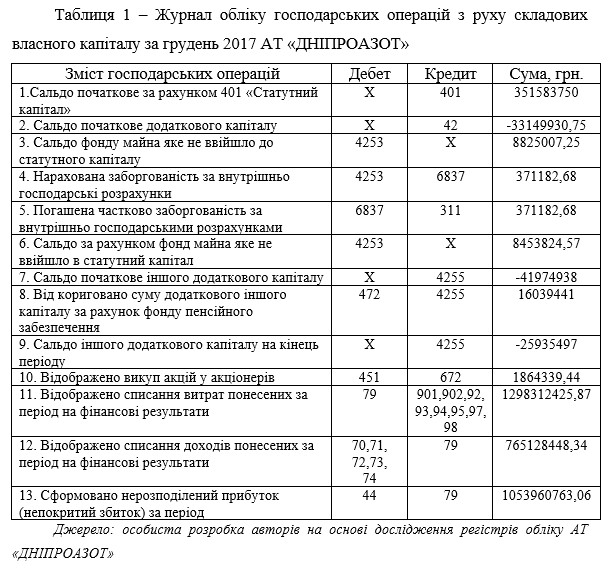

В АТ «ДНІПРОАЗОТ», застосовується автоматизована форма обліку із використанням ПП 1С: Бухгалтерія. Тому використовуючи аналіз рахунків 451, 4255, 4253, 44 та оборотно-сальдову відомість за грудень 2017 року сформовано журнал господарських операцій з руху складових власного капіталу АТ «ДНІПРОАЗОТ» (табл. 1).

Таким чином, розглянувши методику обліку складових власного капіталу ПАТ «ДНІПРОАЗОТ» маємо відзначити:

- порушено принципи обліку формування додаткового капіталу, так сальдо початкове додаткового капіталу є від’ємним, чого навіть теоретично бути не може;

- має місце виникнення непогашеної заборгованості перед учасниками за викуплені акції у розмірі 1864339,44 грн.

Отже, розглянувши організацію обліку власного капіталу на промисловому підприємстві маємо відзначити, що вона потребує удосконалення за наступними аспектами: по-перше, облік на підприємстві здійснюється з порушенням методику обліку в частині відображення господарських операцій в розрізі активних та пасивних рахунків; по-друге, порушено функцію формування іншого додаткового капіталу, як суму додаткового вкладеного капіталу, на яку вартість реалізації випущених акцій перевищує їх номінальну акцій. В нашому випадку вартість реалізованих акцій значно менша їх номінальної вартості.

Список використаних джерел:

1. Закон України № 996-ХІV від 16.07.99р. «Про бухгалтерський облік та фінансову звітність в Україні» //: URL: http://zakon2.rada.gov.ua/laws/show/996-14-155

2. Наказ Міністерства фінансів України «Про затвердження Методичних рекомендацій щодо облікової політики підприємства та внесення змін до деяких наказів Міністерства фінансів України» від 27.06.2013 р., №635 //: URL: http://www.minfin.gov.ua/control/uk/publish/id=293536

3. Положення про документальне забезпечення записів в бухгалтерському обліку, затв. наказом МФУ від 24.05.95р. №88//: URL: http://zakon2.rada.gov.ua

4. Офіційний сайт ПАТ «ДніпроАзот» URL:http:// http://www.azot.com.ua/uk/

|