В сучасних трансформаційних умовах розвитку економіки України, держава не спроможна забезпечити соціальну стабільність та достатній рівень матеріального добробуту громадян. Важливе значення у подоланні цих проблем має відігравати розвиток страхового ринку та, зокрема, активізація такої підгалузі, як страхування життя.

Страхування життя - це вид особистого страхування, який передбачає обов’язок страховика здійснити страхову виплату згідно з договором страхування у разі смерті застрахованої особи, а також, якщо це передбачено договором страхування, у разі дожиття застрахованої особи до закінчення строку дії договору страхування та (або) досягнення застрахованою особою визначеного договором віку [1]. Отже, особливістю страхування життяє те, що ця сфера поєднує у собі ризикову та заощаджувальну функції, що сприяє одночасному захисту від фінансових наслідків настання обох видів ризиків – ймовірність передчасно померти та ймовірність пережити працездатний вік.

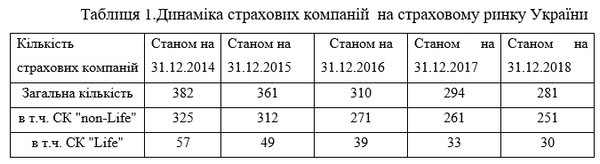

За статистичними даними, загальна кількість страхових компаній станом на 31.12.2018 являла 281[2]. За останні 5 років спостерігається негативна динаміка скорочення суб’єктів страхового ринку – майже на 26% зменшилась кількість компаній (таблиця 1).

Слід відзначити, що низький попит на послуги зі страхування життя в Україні зумовлений психологічними та економічними чинниками, головними з яких є: недовіра населення, зумовлена обманом шахрайськими трастовими фондами і фірмами страхування; бідність населення України, в якого послуги страхування не відносяться до первинних; нестабільність політичної і економічної ситуації, недосконалість страхової системи; низький рівень кваліфікації кадрів страхових компаній, довіри та платоспроможності більшості населення країни; недосконалість правил страхування та обмеженість привабливих для страховиків інвестиційних інструментів; тощо [3].

Подолання таких проблем являється передумовою розвитку українського ринку страхування життя. При цьому саме держава має реалізувати заходи з популяризації страхування життя, серед яких запровадження податкових пільг для страховиків, що пропонують програми пенсійного страхування; запровадження податкових пільг для юридичних осіб, що укладають договори страхування життя своїх працівників; формування умов щодо підвищення привабливості програм нагромадження капіталу, тощо. Отже, страхування життя є перспективним напрямом забезпечення стабільного економічного розвитку громадян, передумовою їх впевненості у майбутньому.

Список використаних джерел:

1. Закон України «Про страхування» від 07 березня 1996 р. № 86/96 [Електронний ресурс] – режим доступу: http://zakon2.rada.gov.ua/laws/show/85 /96-%D0%B2%D1%80

2. Національна комісія, що здійснює державне регулювання у сфері ринків фінансових послуг – [Електронний ресурс] – режим доступу:http://nfp.gov.ua/

3. Сафонова О.Д. Сучасний стан страхового ринку України та основні проблеми його розвитку / О.Д. Сафонова // Миколаївський національний університет імені В.О. Сухомлинського. – 2014.

|