Витрати періоду (невиробничі, операційні витрати, витрати на діяльність) – це витрати, пов’язані з управлінням, збутом і організацією господарської діяльності (так, витрати на рекламу, дослідження та соціальну підтримку). Вони не включаються до собівартості продукції чи собівартості запасів, а вважаються витратами того періоду, в якому вони були понесені. Як зазначає К. Друрі: “...ці витрати не гарантують, що вони принесуть дохід у майбутньому, тобто створюють додаткову вартість для конкретного товару”[5]. На його думку, вони створюються не під час виробництва, а на інших етапах життєвого циклу продукту (продаж, розробка тощо), тому недоцільно включати їх до собівартості продукту, а отже, до запасу собівартості продукту. Витрати на продукцію можна розглядати як неспожиті витрати частини запасів готової продукції та переносяться до спожитої категорії під час продажу, тоді як витрати періоду завжди споживаються і не можуть вважатися активами.

Отже, віднесення одних і тих же витрат до різних класифікаційних груп принципово впливає на методику їх обліку, порядок їх віднесення на окремі види продукції, включення їх до собівартості запасів і собівартості реалізованої продукції, формування фінансового обліку за продажі продукції як певного результату.

Об’єктом дослідження є приватне акціонерне товариство «КАМЕТ-СТАЛЬ». Підприємство є правонаступником у повному обсязі майна, прав та обов’язків ПрАТ «ДНІПРОВСЬКИЙ КОКСОХІМІЧНИЙ ЗАВОД»[2, 4].

Облікова політика ПАТ"КАМЕТ-СТАЛЬ" підготовлена відповідно до чинного законодавства України: Закону України "Про бухгалтерський облік та фінансову звітність в Україні" та національних положень (стандартів) бухгалтерського обліку [1,3].

Облікова політика підприємства визначається і приймається таким чином, щоб фінансова звітність надавала інформацію відповідно до основних принципів фінансової звітності та її якісних характеристик.

Товариство регулярно, але не рідше одного разу на рік, переглядає свою облікову політику на відповідність вимогам чинних стандартів бухгалтерського обліку та вносить відповідні зміни і доповнення до облікової політики у разі прийняття нових або внесення змін до чинних стандартів бухгалтерського обліку.

Всі зміни в обліковій політиці застосовуються ретроспективно. Зміни в обліковій політиці не застосовуються ретроспективно, крім випадків, коли зміна в обліковій політиці є результатом першого застосування стандарту бухгалтерського обліку відповідно до конкретних перехідних положень, або коли кумулятивний вплив зміни не може бути визначений за певний період або на кумулятивній основі. Ретроспективне застосування облікової політики вимагає перерахунку всіх вхідних залишків за попередні періоди для кожного компонента власного капіталу та іншого сукупного доходу за попередні періоди. В результаті фінансова звітність подається так, ніби нова облікова політика застосовувалася завжди.

В обліковій політиці підприємства вказано, що фінансовий директор відповідальний за організацію процесу приведення облікової політики у відповідності до МСФЗ; організацію процесу ознайомлення відповідальних співробітників підприємства з діючою редакцією облікової політики; організацію процесу приведення всіх облікових процедур підприємства у відповідності до діючої редакції облікової політики. Начальник відділу звітності підприємства несе відповідальність за актуалізацію інформації в обліковій політиці ПрАТ «КАМЕТ-СТАЛЬ» відповідно до МСФЗ.

Таким чином, дослідивши облікову політику металургійного підприємства маємо акцентувати, що загалом облікова політика ПрАТ «КАМЕТ-СТАЛЬ» у повному обсязі розкриває інформацію про визнання, оцінку та облік активів та зобов’язань, доходів та витрат, та принципи подання звітності підприємством. В облікову політику ПрАТ «КАМЕТ-СТАЛЬ» впроваджено основоположні принципи обліку, за якими складаються фінансові звіти за МСФЗ та консолідована фінансова звітність, на засадах яких ґрунтуються основні нормативні документи з питань обліку та План рахунків бухгалтерського обліку.

В результаті дослідження встановлено для обліку витрат металургійне підприємство використовує 8 і 9 клас рахунків одночасно. На рахунках 92-98 накопичуються загальні суми витрат, аналітичний облік витрат періоду ведеться за статтями витрат на рахунках 80-84, які входять до 8 класу рахунків. Таким чином, на рахунках 80-84 відображують окремі статті витрат, а на рахунках 92-98 накопичуються загальні суми витрат за цими статтями.

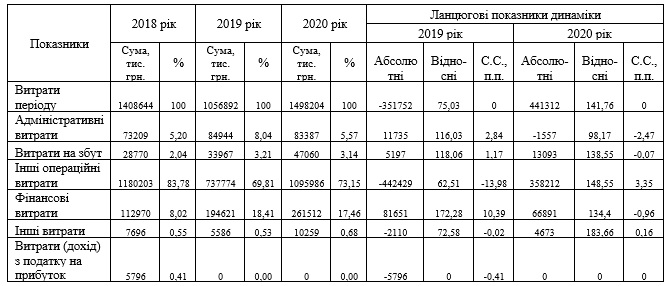

За даними Звіту про фінансові результати ПрАТ «ДКХЗ» (нині – ПрАТ «КАМЕТ-СТАЛЬ») за 3 звітних періоди – 2018, 2019, 2020 роки в роботі здійснено аналіз структури та динаміки витрат періоду підприємства, рівень їх інтенсивності (табл. 1).

Джерело: особисті розрахунки авторів за даними фінансової звітності ПрАТ «ДКХЗ» [4]

Виходячи з даних таблиці, можна зробити такі висновки: адміністративні витрати за 2019 рік зросли на 11735 тис. грн. або на 16,03% порівняно з 2018 роком, а в 2020 році порівняно з 2019 роком – зменшились на 1557 тис. грн. або на 1,83%; витрати на збут у 2019 році, порівняно з 2018 роком зросли на 5197 тис. грн. або на 18,06% , а в 2020 році порівняно з 2019 – збільшились на 13093 тис. грн., або 38,55 %; інші операційні витрати у 2019 році, порівняно з 2018 зменшились на 442429 тис. грн. або на 37,49%, а в період 2020 року, порівняно з 2019 – зросли на 358212 тис. грн. або на 48,55 %; фінансові витрати за звітний період 2019 року в порівнянні з аналогічним періодом 2018 зросли на 81651 тис. грн. або на 72,28%, а у 2020 році в порівнянні з 2019 роком – збільшились на 66891 тис. грн., або на 34,37%; інші витрати в період 2019 року в порівнянні з 2018 роком зменшились на 2110 тис. грн. або на 27,42 %, а у 2020 році, порівняно з 2019 – збільшились на 4673 тис. грн. або на 83,66 %. Витрати з податку на прибуток є лише у 2018 році, у 2019 та 2020 роках спостерігається динамічна збитковістю підприємства.

Отже, аналіз витрат періоду свідчить, що за складом це майже на 80% інші операційні витрати. Динамічні та структурні зрушення свідчать про певне згортання фінансово-господарської діяльності металургійного підприємства.

Література

1.Закон № 996 – Закон «Про бухгалтерський облік та фінансову звітність в Україні» від 16.07.1999 р. № 996-XIV.

2.Статут ПрАТ «КАМЕТ-СТАЛЬ». URL: https://dkhz.com.ua/index.php/home/korporativnye-dokumenty

3.Про затвердження Положення (стандарт) бухгалтерського обліку №16 «Витрати»: Наказ Міністерства фінансів України від 31.12.1999 р. №318 URL: http://zakon4.rada.gov.ua/show/z0027-00.

4.Офіційний сайт ПАТ «Дніпровський металургійний комбінат» URL: http://www.dmkd.dp.ua/

5.Колін Друрі Управлінський та виробничий облік. Київ: Юніті – Дана, 2018. 785с.

6.Голов С.Ф. Управлінський облік. Київ: Лібра, 2003. 704с.

7.Хмелюк А.В., Хвостов В.К. Організація обліку та розподіл загальновиробничих витрат на металургійних підприємствах. Економічний аналіз. Тернопіль, 2019, Том 29. №4. С.106-112.

|