У процесі прийняття ефективних управлінських рішень щодо підприємства необхідно користуватись різноманітною інформацією про його стан. Управлінські рішення у результаті прийняття рішень впливають на поточну діяльність підприємства, а у кінцевому підсумку визначають фінансові результати діяльності за той період, коли ці рішення були прийняті. Результати управлінських рішень у вигляді показників активу та пасиву балансу, доходів, витрат, чистого прибутку (збитку), грошових потоків відображаються у фінансовій звітності і використовується в подальшому для формування та/або коригування ділової та фінансової стратегії підприємства. Виходячи з цього обліково-аналітична інформація є важливим організаційним елементом роботи підприємства.

Облік є інструментом збору та обробки даних про факти господарської діяльності підприємства. В обліковій системі формується інформація, яка необхідна для здійснення процесу управління на оперативному і тактичному рівнях. Завданням інформаційного забезпечення є інформування учасників контрольного процесу про стан об’єкту, який контролюється, про його функціонування відповідно до нормативно-правових актів. При аналізі результатів діяльності аналітиками використовується інформація уже зведеного характеру.

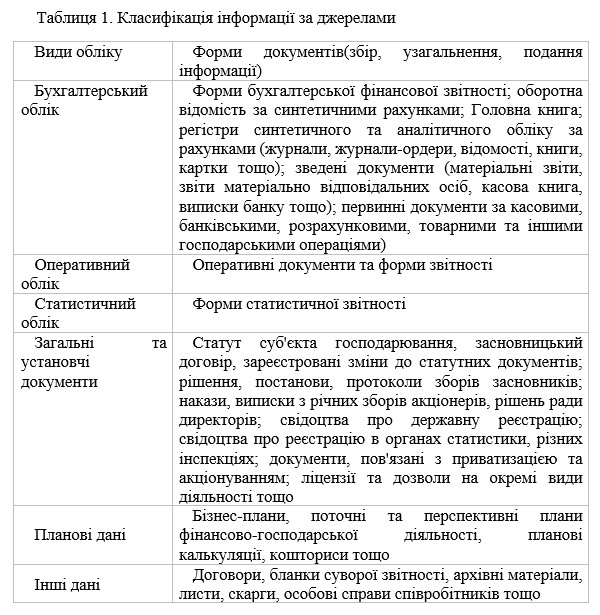

Організація роботи зі збору інформації, її реєстрації, передачі, обробки, узагальнення, зберігання та пошуку суб'єктами контролю з метою використання для потреб управління є процесом інформаційного забезпечення [1]. Залежно від критеріїв використання інформацію можна класифікувати: за видами обліку, видами та формами звітності, видами документів на підприємстві, за метою використання документів т. і.

У Таблиці 1 наведено узагальнену класифікацію облікової інформації за джерелами.

Варто зазначити, що при прийнятті управлінських рішень, базуючись на неякісному і недостовірному обліково-інформаційному забезпеченні, можуть виникати негативні наслідки у вигляді кризових явищ в економічній системі підприємства. Певним гарантом надійності даних бухгалтерського обліку може стати контроль.

Сутність контролю можна визначити як систему спостереження та перевірки процесу функціонування та фактичного стану об’єкта управління з метою виявлення обґрунтованості й ефективності прийнятих управлінських рішень. Саме контроль забезпечує перевірку поставлених завдань чи запланованих параметрів, дає можливість виявити фактичний стан об’єктів управління, викрити недоліки в роботі та вплинути на прийняття управлінського рішення. Тому якість та оперативність управлінських рішень значною мірою залежить від достовірності інформаційного забезпечення [2]. Основними завданнями контролю на рівні інформаційного забезпечення є такі: - проведення поточного контролю процесів господарської діяльності; - об’єктивна оцінка правильності прийнятих рішень керівництвом та менеджерами підприємства; - доведення інформації інвесторам (власникам).

Потреби різних організаційних рівнів і функціональних сфер менеджменту задовольняють п'ять головних типів інформаційних систем: діло-процесійні, офісно-автоматизаційні, управлінської інформаційні, системи підтримки рішення, системи підтримки виконання рішень.

Варто згадати про програмні способи обробки інформації. Зараз на українському ринку програмних продуктів достатньо різноманітних аналітичних програм. Бухгалтерські програми представлені такими відомими представниками як: „Бухгалтерія 2.0”, „БЕСТ”, „Електронна бухгалтерія”.

До програм фінансового аналізу належать: „ИНЗК-АФСП”, „АНЗКАналитик”, „ФинЕксперт”, „БЕСТ-Ф” та інші.Перелічені програми призначені для оцінювання та аналізу поточного і прогнозованого стану підприємства і значною мірою полегшують інформаційне забезпечення різноманітних сфер управління підприємством.

Список використаних джерел:

1. Подолянчук О.А. Сутність обліково-аналітичної інформації та її роль у системі контролю сільськогосподарського підприємства / Подолянчук О.А. // Економіка АПК. – 2010. – № 3. – С. 54 – 57.

2. Сардачук І.І. Обліково-інформаційне забезпечення внутрішньогосподарського контролю / Сардачук І.І. – Вісник національного університету «Львівська політехніка»: Менеджмент та підприємництво в Україні: етапи становлення і проблеми розвитку, 2009. – №647. – 651 с. (С. 511)

|