Сьогодні бюджетний підхід до планування фінансово економічних параметрів діяльності використовують чимало підприємств. Це пов’язане з тим, що бюджетування являє собою потужну управлінську технологію, спроможність якої підтверджується наявною практикою. У період надзвичайно жорсткої конкуренції, динамічності та невизначеності середовища актуальність даної методології лише зростає.

Як фактори, які здійснюють дестабілізуючий вплив на діяльність підприємства та процес виконання сформованих на ньому бюджетів виступають невизначеність і ризик. Адже завжди залишається можливість того, що виробнича програма чи інвестиційний проект, які були попередньо визнані економічно доцільними, згодом виявляться менш прибутковими чи навіть збитковими, оскільки ціни й обсяги продажів продукції, ціни на сировину і матеріали тощо за фактом їх реалізації значно відрізнятимуться від прогнозованих (планованих) значень, які оцінювалися з точки зору поточної ситуації. Таким чином, обґрунтоване складання бюджетів підприємства висуває вимогу обов’язкового врахування факторів невизначеності та ризику.

За теперішнього часу існує низка математичних теорій, які дозволяють формалізувати невизначеність та вимірювати ризик: теорія ймовірностей, інтервальний аналіз, теорія суб’єктивних ймовірностей, теорія нечітких множин, нечітка логіка та інші. Найпоширенішим підходом до врахування невизначеності в межах процедур бюджетування є сценарна методологія, яка у цьому разі полягає у розробленні декількох варіантів бюджетів, які охоплюють різні сценарії розвитку економічної ситуації. При цьому як базова виступає модель 3-х сценаріїв: песимістичного, найбільш очікуваного та оптимістичного [1].

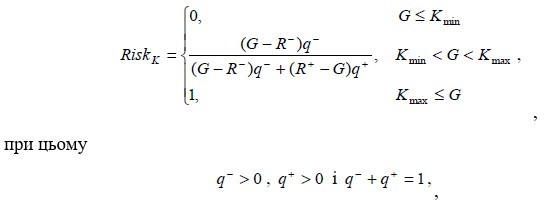

Звертає на себе увагу той факт, що у зазначеній вище версії сценарної методології не є загальноприйнятим кількісне оцінювання ступеня господарського ризику. Водночас, сучасна ризикологія містить у своєму складі різноманітні інструментальні засоби, які дозволяють ефективно вирішувати це питання. Зокрема, з цією метою може бути використаний метод вимірювання ризику на основі репрезентативних значень (чисел), загальна схема якого для критеріальних показників господарської діяльності, які оптимізуються в напрямі їх максимуму, тобто мають позитивний інгредієнт, описується формулою [2]:

де RiskK — ступінь ризику за критерієм K на основі репрезентативних значень (чисел);

G — норматив критерію K, який відображає граничний рівень критеріального показника, тобто значення критерію K нижче нормативу слід розцінювати як небажане відхилення;

R- — репрезентативне значення критерію K у межах небажаного розвитку економічної ситуації, тобто коли останній набуває значення менше за норматив G;

R+ – репрезентативне значення критерію K у межах сприятливого розвитку економічної ситуації, тобто коли останній набуває значення більше за норматив G ;

q−, q+ — вагові коефіцієнти для репрезентативних чисел у межах небажаного і сприятливого розвитку економічної ситуації, відповідно. Зазначені коефіцієнти відображають порівняльну очікуваність відповідних сценаріїв перебігу подій.

Змістовно ступінь ризику згідно з наведеною формулою припускає інтерпретацію як ступінь можливості того, що критеріальний показник аналізованої господарської діяльності набуде значення нижче нормативного рівня.

На завершення варто додати, що окрім представленого вище методу, для вимірювання ризику під час бюджетування діяльності підприємства на основі сценарного підходу можуть бути використані й інші методи. Наприклад, метод Недосєкіна Воронова [3].

Список використаної літератури:

1. Коцюба О.C. Вимірювання господарського ризику в межах бюджетування діяльності підприємства / О.C. Коцюба // Стратегія економічного розвитку України. — 2013. — № 32. — С. 209—216. — Режим доступу: http://nbuv.gov.ua/UJRN/seru_2013_32_29.

2. Коцюба О.С. Розрахунок ступеня господарського ризику на основі процедури дефазифікації / О.С. Коцюба // Економіка: проблеми теорії та практики: Збірник наукових праць. — Вип. 253: В 7 т. — Т. ІІІ. — Дніпропетровськ: ДНУ, 2009. — С. 673—681.

3. Недосекин А.О. Нечетко-множественный анализ риска фондовых инвестиций / А.О. Недосекин. – СПб.: Типография «Сезам», 2002. – 181 с.

___________________________

Науковий керівник: Коцюба Олексій Станіславович, кандидат економічних наук, доцент кафедри стратегії бізнесу, Київський національний економічний університет імені Вадима Гетьмана

|