Податок на доходи фізичних осіб (ПДФО) є одним з головних податків для кожної країни. Він грає важливу роль в бюджетно-податковій системі держави. В Україні основна ставка ПДФО становить 18%[2].

В Україні ПДФО пройшов довгу історію трансформації та перетворень. Задля наповнення пустої державної скарбниці в нашій країні було використано і прогресивну, і пропорційну системи оподаткування. Однак, пошуки оптимального варіанту наразі не увінчались помітним успіхом.

Світовий досвід свідчить, що використання прогресивної шкали оподаткування позитивно вплине на державний бюджет Україні та на життя українців в цілому. Але зарубіжні моделі оподаткування доходів побудовані таким чином, щоб кожна людина мала в розпорядженні після оподаткування дохід, який є достатній для фінансування всіх мінамально необхідних витрат.

19 лютого 2019 року у Верховній раді зареєстровано законопроект №10066 «Про внесення змін до Податкового кодексу України (відносно запровадження прогресивної шкали оподаткування при сплаті ПДФО)»[3]. У разі його прийняття, зміни, що запропоновано в Законі, наберуть чинності з 1 січня 2020року.

Актуальність даної теми обумовлена тим, що Україна не зупиняється на шляху покращення життя своїх громадян, поповнення державному бюджету та досягнення соціальної рівноваги. Тому запровадження даного законопроекту є ще одним кроком на перетворення системи оподаткування доходів громадян, яке можливо зазнає успіху.

Метою даної роботи є аналіз запропонованого законопроекту як з боку платників, так і з боку держави.

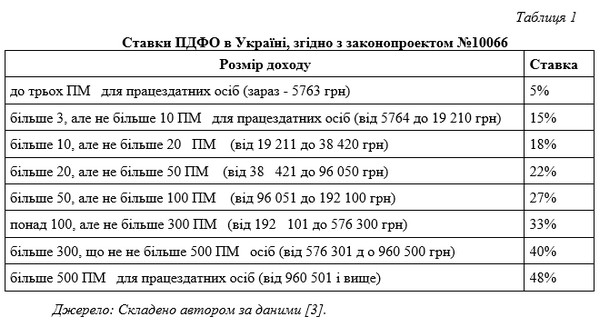

Згідно законопроекту, ставка ПДФО буде залежати, перш за все, не від походження доходів, а від їх розміру. Мінімальну ставку (5%) повинні будуть платити ті, хто отримав дохід в розмірі до трьох прожиткових мінімумів (ПМ) (на 1 січня 2019 року – 5763 грн), а максимальну (48%) – хто має дохід більше 500 ПМ (вище 960 501 грн)[3]. Докладно ставки розглянуті в Табл.1:

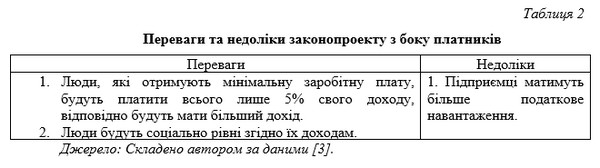

Розглянемо основні переваги та недоліки даного законопроекту з боку платників податків в Табл. 2:

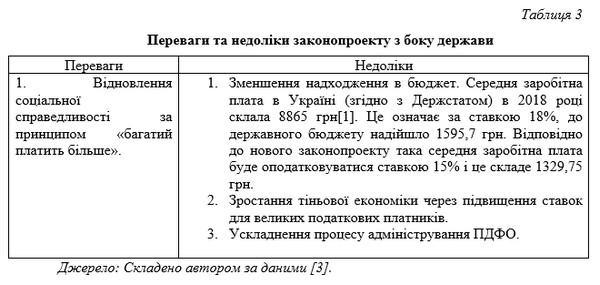

На державу це вплине наступним чином (Табл.3):

З вищесказаного можна зробити висновок, що даний закон має як позитивні, так і негативні сторони. Але, Україна в даний момент не відноситься до високорозвинених країн, які використовують прогресивну шкалу із запропонованими ставками, тому введення такого закону доцільніше було б відкласти або змінити.

Список використаних джерел:

1. Динаміка середньомісячної заробітної плати за видами економічної діяльності у 2010-2018 роках/ Державна служба статистики України : - URL: http://www.ukrstat.gov.ua.

2. Податковий Кодекс України ( від 01.03.2019) : - URL: https://zakon.rada.gov.ua/laws/show/2755-17.

3. Проект Закону про внесення змін до Податкового кодексу України (щодо запровадження прогресивної шкали оподаткування при сплаті податку на доходи фізичних осіб) №10066 від 19.02.2019 року. – URL: http://w1.c1.rada.gov.ua/pls/zweb2/webproc4_1?pf3511=65528.

____________________________

Науковий керівник: Пономарьова Тетяна Володимирівна, кандидат економічних наук, доцент, кафедра статистики, обліку та аудиту, Харківський національний університет ім. В. Н. Каразіна

|