У загальному випадку компанія конвертує свої оборотні активи в грошову форму, а ці гроші вже використовуються для покриття зобов'язань. З цього випливає, що оцінити ліквідність і платоспроможність компанії можна, порівнявши ці елементи балансу. Показник поточної ліквідності робить саме це. Він відноситься до групи показників платоспроможності та ліквідності.

На даний час методику діагностики ліквідності та платоспроможності розглянуто в працях багатьох авторів, однак переважно в комплексі з іншими напрямами оцінювання фінансового стану підприємства. Теоретичні основи сутності та методики оцінки ліквідності та платоспроможності підприємства вивчали Гібсон, О. О. Терещенко, А. М. Поддєрьогін, Н.М. Давиденко, А.П. Дорошенко, Л.А. Лахтіонова, Є.В. Мних, Є.А. Носова, М.Г. Чумаченко та інші.

Різними авторами пропонуються різні системи фінансових показників для аналізу фінансового стану неплатоспроможних підприємств, що відрізняються по набору одиничних показників (фінансових коефіцієнтів). В практиці, число коефіцієнтів не повинне перевищувати семи, оскільки число об’єктів спостереження більше семи, то людський контроль над ними легко втрачається.

Кожна група фінансових показників має певну аналітичну цінність для конкретного користувача, оскільки показники ліквідності характеризують фінансові можливості підприємства по погашенню заборгованостей; показники платоспроможності визначають міру покриття підприємством позикових засобів і його фінансову незалежність; показники прибутковості порівнюють прибуток з вкладеними засобами; показники ефективності використання активів показують міру ефективності використання довгострокових і поточних активів. [4, 205]

По своїй економічній природі ліквідність характеризує здатність підприємства виконувати свої короткострокові (поточні) зобов'язання за рахунок своїх поточних активів. Підприємство вважається за ліквідне, якщо його поточні активи перевищують поточні зобов'язання. Для розрахунку одиничних фінансових коефіцієнтів ліквідності оборотні активи групуються по ступеню ліквідності (здатності трансформуватися в грошові кошти), що характеризує терміновість виконання підприємством поточних зобов'язань.

Отже, ліквідність підприємства - це його спроможність швидко реалізувати активи й одержати гроші для оплати своїх зобов’язань, тобто це співвідношення величини його високоліквідних активів(кошти, ринкові цінні папери,дебіторська заборгованість) і короткострокові заборгованості.

Аналізуючи ліквідність, доцільно оцінити не тільки поточні суми ліквідних активів, а й майбутні зміни ліквідності. [6, 180]

Показник поточної ліквідності (англомовний аналог Current Ratio) - показує співвідношення оборотних активів і поточних зобов'язань. Оборотні активи - це середньо- і високоліквідна частина активів підприємства. Особливість оборотних активів порівняно з необоротними полягає в тому, що вони можуть бути перетворені в грошові кошти протягом одного року (якщо період одного виробничого циклу вищий одного року, то протягом одного виробничого циклу). Показник демонструє, скільки в компанії є гривень оборотних коштів на кожну гривню поточних зобов'язань і розраховується за наступною формулою:

Нормативним є значення в рамках 1-3, однак більш бажаним є значення 2-3. Показник нижче нормативного свідчить про проблемний стан платоспроможності, адже оборотних активів недостатньо для того, щоб відповісти за поточними зобов'язаннями. Це веде до зниження довіри до компанії з боку кредиторів, постачальників, інвесторів і партнерів. Крім цього, проблеми з платоспроможністю ведуть до збільшення вартості позикових коштів і, як результат, до прямих фінансових втрат.

Для кредиторів принцип очевидний: чим вищий показник - тим краще. Однак, з точки зору власників і менеджменту, показник, вище нормативного значення є ознакою неефективної структури активів. Більш точні висновки з цього приводу можуть бути сформовані виходячи з даних аналізу активів. Часто значення показника поточної ліквідності вище 3 говорить про залучення зайвих оборотних активів. Це веде до зниження показників ефективності використання активів. Крім цього, залучення зайвих додаткових дорогих фінансових ресурсів веде до збільшення фінансових витрат. Додатковий аналіз структури активів дозволить підтвердити або спростувати цей висновок. Варто відзначити, що оптимальне значення показника часто є умовним і залежить від сфери діяльності, сезонного фактору, умов угоди співпраці з постачальниками і т.д.

В цей же час аналітику варто врахувати деякі особливості показника поточної ліквідності. Ліквідність окремих видів активів може бути під питанням. Наприклад, частина дебіторської заборгованості може бути поганої якості і компанія не зможе погасити її протягом року. Також запаси можуть мати низьку ліквідність, наприклад, якщо вони не можуть бути проданими за ринковою ціною. Тому завжди варто аналізувати кілька показників, які характеризують різні аспекти ліквідності та платоспроможності компанії.

При аналізі необхідно розуміти, звідки взялося нормативне значення 2 і чому воно, в більшості випадків, неактуальне. Як вказує Гібсон [1] протягом тривалого періоду часу саме 2 вважалося мінімально допустимим значенням показника. Починаючи з середини 60-х років минулого сторіччя поточна ліквідність великого числа успішних компаній починає знижуватися. Це пов'язано з поліпшенням процесу планування і бюджетування, підвищенням якості контролю дебіторської заборгованісті і рухом запасів. Для визначення нормативного значення показника необхідно порівняти поточну ліквідність компанії зі значеннями конкурентів у галузі. У багатьох сферах значення нижче 2 є адекватним, в той час як в інших - оптимальне значення значно вище.

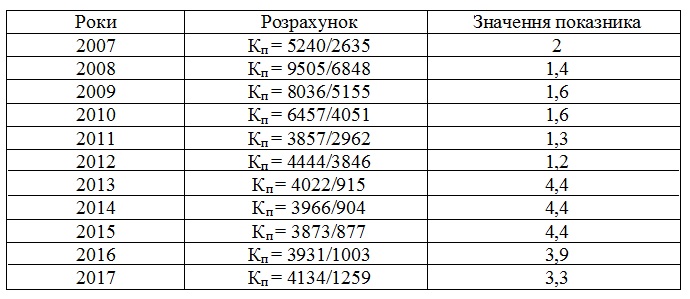

Для прикладу проведемо розрахунок коефіцієнту покриття ПАТ «Закордоненергокомплектбуд» за період 2007-2017 рр. у таблиці 1. [2]

Таблиця 1. Розрахунок коефіцієнту покриття на ПАТ «Закордоненергокомплектбуд» за період 2007-2017 рр.

З аналізу видно, що з часом показники абсолютної ліквідності зросли і складають за розмірами більше 3. Це говорить про те, що на підприємстві відбулося залучення зайвих оборотних активів. Це веде до зниження показників ефективності використання активів. Саме то для більш повного висновку необхідний додатковий аналіз структури активів, дозволить підтвердити або спростувати цей висновок.

Список використаних джерел:

1. Gibson H. Charles Financial Reporting & Analysis // The University of Toledo, Emeritus. 12th Edition. 624 p. - ISBN-13: 978-1439080603

2. https://smida.gov.ua

3. Терещенко О.О. Фінансова діяльність суб’єктів господарювання: Навчальний посібник. – К.: КНЕУ, 2003.

4. Фінанси підприємств : Підручник /А. М. Поддєрьогін , М.Д. Білик , Л.Д. Буряк та ін.. ; Кер. Кол. Авт..і наук. Ред..проф. А.М. Поддєрьогін.- 5-те вид., перероб. та допов. – К.: КНЕУ , 2004.-546 с.

________________________________

Науковий керівник: Лоханова Наталія Олексіївна, доктор економічних наук, професор, Одеський національний економічний університет

|