Організація та розвиток виробництва на підприємстві неспроможне без виготовлення конкурентоспроможної продукції та її реалізації на внутрішніх і зовнішніх ринках збуту. Для того щоб підприємство змогло виготовляти якісну продукцію, необхідною умовою здійснення виробничого процесу є наявність великої кількості виробничих запасів на підприємстві, які являються важливою частиною активів підприємства.

Загальні питання обліку виробничих запасів висвітлені у працях відомих вітчизняних та зарубіжних вчених-економістів, а саме Бутинець Ф.Ф., Валуєв Б.І., Голов С.Ф., Жилкіна Л.В., Гуцайлюк З.В., Кужельний М.В., Лінник В.Г., Рудницький В.С., Ткаченко Н.М., Сопко В.В. Зокрема, Рибалко О.М. та Болдуєва О.В., Б. Нідлз, Е. Хендріксон , Р. Ентоні, Левін В. С., А. Велш, Х. Андерсен, Єрофеєва В. А., Соколов Я. В., Даніел Г. Шорт, Ліберман Л. В., Луговий В. А., Д. Міддлтон, Новодворський В. Д., Розенберг І. А., Сорина Л. З.

Прагнення України до інтеграції у європейську спільноту дали поштовх до удосконалення П(С)БО 9 та виявлення необхідність приведення його у відповідність до міжнародних стандартів.

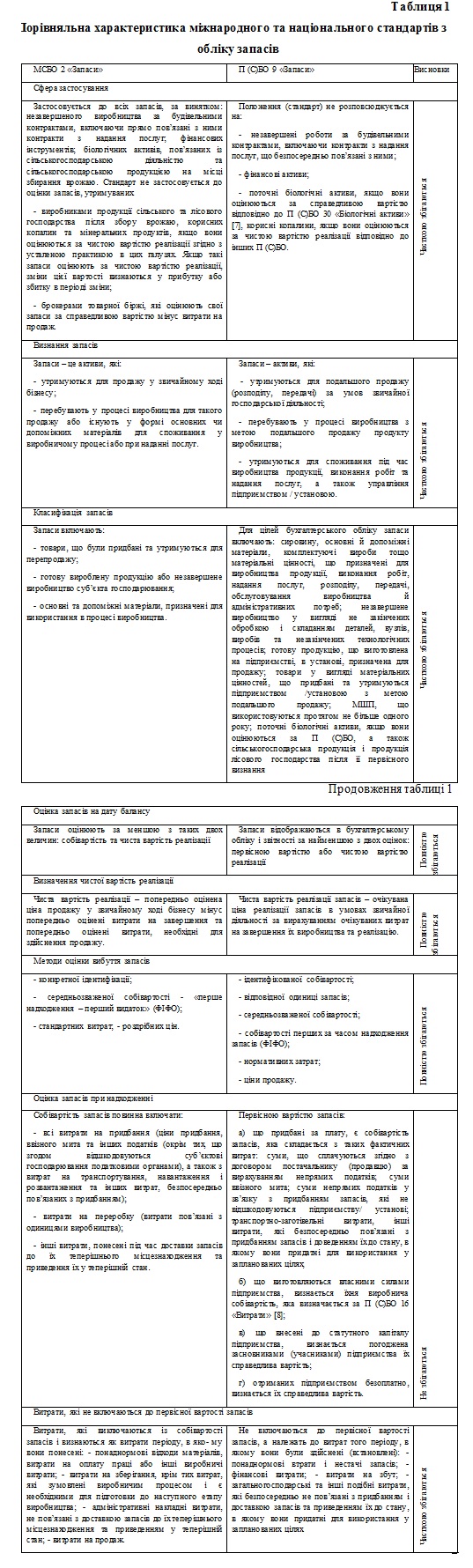

Провідним нормативно-правовим актом, що визначає методологічні засади формування у бухгалтерському обліку інформації про запаси є Положення (стандарт) бухгалтерського обліку 9 «Запаси» [1]. Оскільки національні стандарти обліку розроблені на основі міжнародних і не повинні суперечити їм, необхідно звернути увагу на Міжнародний стандарт бухгалтерського обліку 2 «Запаси» [2] (Таблиця 1).

Таким чином, можна зробити висновок про те, що П(С)БО 9 «Запаси» та МСФЗ 2 «Запаси» мають спільні та від’ємні риси. Так визначення поняття «запасів», умови визнання запасів і основні поняття, пов’язані з ними, а також рекомендації щодо використання методів оцінки запасів в обох стандартах є тотожними.

Основними відмінностями між двома стандартами є склад запасів, склад витрат, що входять до собівартості отриманих запасів.

Не зважаючи на те, що національні стандарти обліку побудовані на підставі Міжнародних стандартів виникають розбіжності обліку в Україні та зарубіжних країнах відповідно до специфіки національної системи. Тому необхідно удосконалювати національні П(С)БО 9 та гармонізувати їх з МСБО 2, також забезпечити належне професійне навчання практикуючих бухгалтерів[7].

Висновок. На основі дослідження національних та міжнародних стандартів, що регулюють бухгалтерський облік запасів підприємств різних галузей промисловості встановлено, що для повної збалансованості цих стандартів потребують уточнення питання деталізації інформації, яка розкривається у фінансових звітах про запаси. Доведено, що особливістю МСБО є те, що вони носять загальний характер і не виключають національних особливостей бухгалтерського обліку країн, що їх використовують, тому розширюють варіативність визнання та оцінки об’єктів бухгалтерського обліку, а також направлені на надання більшої свободи при розкритті інформації про господарську діяльність, що ґрунтується на застосуванні професійного судження [5].

Отже, можемо зробити висновок, що на сьогоднішній день МСФЗ є ефективним засобом міжнародної інтеграції та частиною сталого економічного розвитку для України. Використання МСФЗ має суттєві переваги перед П(С)БО для більшості підприємств та користувачів їхньої фінансової звітності. А для швидкої та ефективної гармонізації бухгалтерського обліку та фінансової звітності з міжнародними стандартами необхідно розробити таку систему правових засад та методологічних підходів, які б давали змогу удосконалювати та модернізувати аспекти ведення бухгалтерського обліку та звітності в Україні.

Список використаних джерел:

1. Положення (стандарт) бухгалтерського обліку 9 «Запаси», затверджений Наказом Міністерства фінансів України №246 від 20.10.1999 р. // [Електронний ресурс]. – Режим доступу: http://zakon1.rada.gov.ua/laws/show/z0751-99.

2. Міжнародний стандарт бухгалтерського обліку 2 «Запаси», затверджений Комітетом з міжнародних бухгалтерських стандартів від 01.01.2005 р. // [Електронний ресурс]. – Режим доступу: http://zakon4.rada.gov.ua/laws/show/929_021.

3. Безверхий К.В. Особливості бухгалтерського обліку за національними та міжнародними стандартами: порівняльний аспект / К.В. Безверхий // Облік і фінанси. – 2014. - № 2. – С. 8-13.

4. Бутинець Ф. Ф. Бухгалтерський фінансовий облік: підручник для студентів спеціальності "Облік і аудит" вищих навчальних закладів; під заг. ред. Ф.Ф.Бутинця. - 8-ме вид., доп. і перероб. - Житомир: ПП "Рута", 2009. - 912 с.

5.Ловська І.Д. Нормативне регулювання бухгалтерського обліку виробничих запасів спиртової промисловості / І.Д. Ловска // Вісник Житомирського державного технологічного університету. Сер.: Економічні науки. – 2013. - №1. – С. 124-128.

6. Жолнер І. В. Фінансовий облік за міжнародними та національними стандартами. Навч. посіб. – К.: Центр учбової літератури, 2012. – 368 с.

7. Talaylo, A.A and Chernikov, Y. (2013), Features of accounting reserves for international and national standards, available at: http://www.rusnauka.com/21_DSN_2013/Economics/7_141684.doc.htm(Accessеd 27 October 2015).

|