В теперішніх умовах підприємствам притаманні самостійність та власна відповідальність за результати господарської діяльності, разом з цим виникає об'єктивна потреба постійною контрою, аналізу, коригування й прогнозування змін у фінансовому стані та оцінки фінансових можливостей на майбутнє. Одним із механізмів фінансового управління, що дозволяє керівництву вчасно реагувати на постійні зміни зовнішньою та внутрішнього середовища, з метою підтримки ліквідності підприємства на достатньому рівні, є ефективне фінансове панування.

Так як кожне підприємство, незалежно від організаційно-правової форми та форми власності, має керуватися у своїй діяльності принципами самоокупності та самофінансування, обґрунтованість формування фінансових планів та ефективність використання фінансових ресурсів стає все більш актуальною проблемою.

У теоретичному аспекті фінансове планування розглядають як невід'ємну частину загального планування звичайної діяльності підприємства. Разом з тим сутність фінансового планування трактується вченими по-різному. Немає чіткого визначення понять «фінансове планування», «фінансовий план підприємства», «бюджетування»[1].

Найважливішим принципом планування є вибір та обґрунтування цілей, кінцевої мети, результатів діяльності підприємства. Чітко та зважено визначені кінцеві цілі є вихідним пунктом планування.

Зазвичай фінансове планування в ринковій економіці розпочинається з прогнозування передбачуваного об'єму продаж. Це одне з найскладніших завдань у фінансовому плануванні, тому для його вирішення використовують різні методи прогнозування, і на їх основі визначають найбільш ймовірні показники.

Від обсягів реалізації залежить більшість показників фінансового плану: прибуток, платежі до бюджету і позабюджетних фондів, відрахування до резервного фонду й інших фондів підприємства, розміри передбачуваних дивідендів і відсотків по цінних паперах [3].

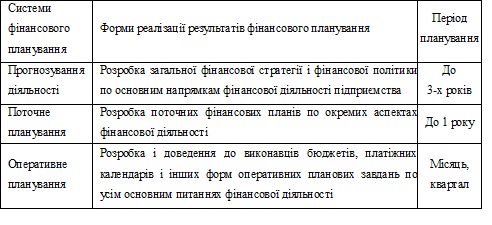

Таблиця 1

Системи фінансового планування і форми реалізації його результатів на підприємстві

Результатом фінансового планування є розраховані фінансові показники, які відповідають певним ознакам і знаходять своє відображення у відповідній документації – Фінансовому плані, показники якого завжди виступають у грошовій формі й відображають імовірні результати господарської діяльності та рух фінансових ресурсів протягом відповідного періоду.

Таким чином, аналізуючи теоретичні аспекти, цілком очевидним стає що без виконання фінансовим відділом роботи щодо фінансового планування підприємством не може бути досягнутий такий рівень управління діяльністю, який забезпечуватиме підвищення її ефективності, покращення матеріальної бази та здійснення матеріального стимулювання працівників.

Список використаних джерел:

1. Литвин Ю. О. Фінансове планування на підприємствах в сучасних умовах / Ю. О. Литвин, В. І. Матвійчук // Актуальні проблеми розвитку фінансово-кредитної системи України. - Донецьк, ДонНТУ, 2009. – С. 67-85.

2. Гончар В. Перспективи розвитку та шляхи вдосконалення фінансового планування в сучасних умовах / В. Гончар // Фінанси України. – 2011. - № 4. – С. 1-5.

3. Проблеми фінансового планування на малих та середніх підприємствах / Р. К. Теличко // Фінанси України. - 2012. - № 8. - С. 14-16.

______________________

Науковий керівник: Титарчук Ірина Миколаївна, кандидат економічних наук, доцент кафедри фінансів, Національний університет біоресурсів і природокористування України

|