АНОТАЦІЯ. Обгрунтування доцільності застосування випадкових марківських процесів у моделях прогнозування поведінки потенційних вкладників при розміщенні депозитів .

КЛЮЧОВІ СЛОВА: марківські процеси, модель, депозит.

АННОТАЦИЯ. Обоснование целесообразности применения случайных марковских процессов в моделях прогнозирования поведения потенциальных вкладчиков при размещении депозитов.

КЛЮЧЕВЫЕ СЛОВА: марковские процессы , модель, депозит.

ABSTRACT. Justification usefulness of Markov random processes in models predicting the behavior of potential investors when placing deposits.

KEY WORDS: Markov processes , model, deposit.

Актуальність проблеми. Останні півтора року були важкими для всього фінансового ринку України. Комерційні банки стикнулися з масовим відтоком депозитів. У багатьох випадках клієнти розривали строкові депозитні угоди незважаючи на втрату відсотків, масово спустошувалися поточні депозити. Компромісний діалог з вкладниками, шляхом реструктуризації вкладів, вдавався на всім фінансовим установам. На рис. 1 показано динаміку вкладів у національній валюті з січня 2013 року по вересень 2015року.

Рис.1. Динаміка вкладів у національній валюті з січня 2013р. по вересень 2015 р.

Одним з основних факторів, що вплинув на відтік депозитів, є нестабільна соціально-економічна та політична ситуація в країні, яка супроводжується суттєвим рівнем інфляції. За даними держкомстату України за 2014 рік рівень інфляції склав 124,9%, а за 8 місяців 2015 року 138,2%. Проте можна відмітити поступове повернення довіри вкладників до комерційних банків. На даний час спостерігається тенденція розміщення депозитів на короткий термін з лояльними умовами у стабільні банки, причому висока відсоткова ставка за депозитом не відіграє великої ролі при виборі фінансової установи.

Сьогодення вимагає від потенційного вкладника ретельного оцінювання ситуації, врахування ряду чинників, а саме: розмір доходу, стабільність доходу, рівень витрат, можливість безробіття, податкове навантаження, розвиток економіки тощо.

Таким чином, науково-практичні дослідження, присвячені оцінюванню готовності населення до капіталовкладень є актуальними та своєчасними. Використання дискретних Марківських ланцюгів дає змогу розробити моделі поведінки потенційних вкладників для збереження та зростання депозитного портфелю комерційного банку.

В працях багатьох економістів досліджуються питання пов’язані із залученням тимчасово вільних коштів населення, як кредитного ресурсу банків.

Проте об’єктивною необхідністю в цих дослідженнях, як на нашу думку, є застосування методів економіко-математичного моделювання. Разом з тим питання моделювання поведінки потенційного вкладника в умовах соціально-економічної та політичної нестабільності потребує пошуку нових та більш адекватних до реалій математичних моделей.

Таким чином, метою статті є висвітлення моделювання проблемних питань поведінки потенційного вкладника.

Постановка завдання. Згідно чинного законодавства комерційним банкам дозволено залучати у вклади (депозити) кошти та банківські метали від необмеженого кола юридичних і фізичних осіб. На сьогодні суспільство зайняло вичікувальну позицію, що звичайно впливає на динаміку депозитних портфелів банків. Отже, в межах цієї статті розглянемо вплив окремих факторів, що впливають на поведінку потенційного вкладника.

Зазначимо, що ця стаття є продовженням авторських досліджень у сфері моделювання поведінки громадян при розміщенні вкладів у комерційні банки, використовуючи результати оцінок експертної групи.

Виклад основного матеріалу. Об’єктом дослідження є вклади фізичних осіб, за імовірністю зміни соціально-економічної та політичної ситуації в країні, що обумовлює необхідність розгляду різних сценаріїв поведінки.

Відповідно, імовірність переходу з поточного стану до певного наступного стану визначається лише тим, до якого стану, в даний момент часу t0, здійснюється перехід і не залежить від минулих подій. Розглянемо процес із дискретним станом і неперервним часом. Тобто система, яка описує поведінку потенційного вкладника, може бути в різних станах S1, S2, S3,….Sn.. Моменти переходу із стану в стан відбуваються стрибкоподібно, не є керованими, можуть настати в будь-який момент часу.

При аналізі випадкових процесів для наочності використовують графи станів, які показують послідовність та ƛ- середню кількість подій у випадкові моменти часу.

Для прикладу розглянемо систему поведінки середньостатистичного українця. Ймовірність того, що система не відмовить у певний момент часу залежить від соціально-політичної стабільності та курсу гривні.

S1 – обидва фактора свідчать про стабільний фінансовий стан;

S2 - загострення соціально-політичної ситуації;

S3 - падіння курсу гривні, інфляція;

S4 - присутні обидва фактора .

Припустимо, що час настання одного фактора не залежить від настання іншого чи обох відразу. Вважаємо, що перехід зі стану S1 у стан S4 можливий через стани S2 та S3. Якщо система знаходиться в стані S1 , то у стан S2 її переводить потік подій, що сприяє загострення соціально-політичної ситуації. Його інтенсивність ƛ1 дорівнює одиниці, яка ділиться на час стабільності. Подібні переходи системи із стану в стан зображені на рис. 2.

Рис. 2. Приклад графу станів системи, що складається з двох факторів впливу

Щоб система перейшла зі стану S3 назад у стан S1 треба розглянути потік стабілізації грошової одиниці. Величину потоку µ3 визначаємо, як одиниця поділена на середній час стабілізації грошової одиниці.

Загальноприйнятий сценарій при стабільному фінансовому стані вкладника (стан S1) передбачає, що вклади розміщаються на тривалий термін, зберігаються до кінця терміну угоди, в окремих випадках нараховані відсотки приєднуються до основної суми вкладу (капіталізація відсотків), або існує можливість поповнення вкладу фізичною особою.

При загостренні соціально-політичної ситуації (стан S2) вкладники розміщають вклади менш інтенсивно, на короткі терміни без поповнення вкладу та капіталізації відсотків, з одержанням відсотків щомісяця.

Інфляційні процеси, падіння курсу гривні (стан S3) викликають сумніви в доцільності розміщення нових вкладів, розміщені вклади по закінченні терміну вилучаються з банківських установ.

Поєднання факторів загострення соціально-політичної ситуації та падіння курсу гривні характеризують стан S4, в якому потенційні вкладники не розміщують нові вклади, розміщені вклади по закінченні терміну – вилучаються з банків та спостерігається тенденція розірвання депозитних угод до закінчення терміну вкладу.

Якщо система має 4 стани, то ймовірність того, що система знаходиться в стані Sі, будемо позначати Pi(t). Тоді для будь-якого моменту часу виконується рівність

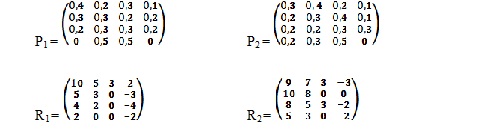

Оскільки, перед потенційними вкладниками стоїть питання розміщувати чи не розміщувати депозит у певному стані необхідно задати матрицю ймовірностей та матрицю сум вкладів для кожного рішення.

X1 – розмістити депозит;

X2 –не розміщувати депозит.

Елементи цих матриць, як зазначалося раніше, є результат обробки даних отриманих від експертної групи.

Необхідно знайти оптимальне рішення для стану і, і+1 при умові руху зі стану S1.

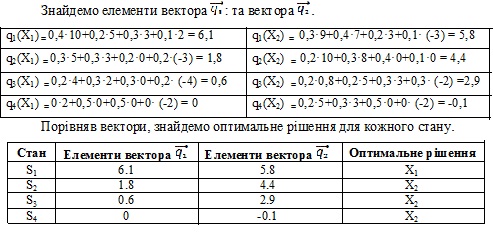

Порівняння обчислених векторів свідчить про те, що потенційні вкладники готові до розміщення нових вкладів лише в стані S1, стани S2 та S3 характеризуються збереженням існуючих вкладів до закінчення термінів угоди. В стані S4 в банківських установах буде спостерігатися зменшення депозитного портфелю через відтік коштів при закінченні термінів депозитних угод та при достроковому розірванні депозитних угод.

Висновок. Проведене моделювання поведінки потенційного вкладника в різних станах показало, що вирішення актуальних задач для банків є ефективним саме з використанням марківських процесів та побудовою відповідних моделей оцінювання стабільності залучення коштів комерційними банками, дозволяє оцінити та скорегувати грошові потоки комерційних банків з урахуванням соціально-економічної та політичної ситуацій в країні.

Список використаних джерел:

1.Вентцель Е.С., Овчаров Л.А. Теория случайных процессов и ее инженерные приложения: учебное пособие. – 5-е изд., стер. – М.: КНОРУС, 2013.- 448 с.

2. Теорія випадкових процесів: навчальний посібник: у 2 ч./С.В. Коломієць; Державний вищий навчальний заклад «Українська академія банківської справи Національного банку України». – Суми: ДВНЗ «УАБС НБУ», 2013. – ч ІІ. – 103 с.

3.Храмов А.Г. Теория случайных процессов. Конспект лекций. – Самара, 2011.

4.Bankografo.com

5. minfin.com.ua

|