Додана вартість є новою вартістю, що створює підприємство в процесі виробництва продукції. Якщо об’єднати усю додану вартість підприємств відповідної галузі економіки чи підкомплексу, то цей показник буде відображати новостворену вартість по цій галузі чи підкомплексу. В цілому ж по країні валова додана вартість – це валовий внутрішній продукт, а чиста додана вартість (валова додана вартість без урахування амортизації) – національний дохід [3].

Показник доданої вартості є одним із основних показників ефективності виробництва підприємства, галузі, підкомплексу тощо. Тому і оподаткування доданої вартості повинно відповідати важливості цього показника.

При переході України до ринкової економіки гостро постало питання про зміну структури державного бюджету, а саме його доходної частини. Перевагу тут здобувають податкові платежі, які стають основою наповнення Державного бюджету. Податок на додану вартість (ПДВ) в Україні вперше було запроваджено в 1992 році на заміну податку з обороту, який існував ще за радянських часів. На ПДВ були покладені функції забезпечення доходної частини бюджету, впливу на економіку країни та вирішення соціальних питань.

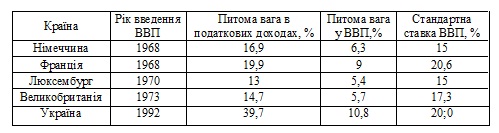

Більшість країн Європи використовують ПДВ як головний інструмент для наповнення бюджету, і з часом постало питання про введення цього податку для всіх країн, які бажають вступити до ЄС. Існує ряд директив ЄС до яких повинна наближатися кожна країна-майбутній член ЄС, зокрема, вони стосуються непрямих податків, а отже і ПДВ. Загалом ПДВ діє в 137 країнах світу. Кожна держава встановлює свої ставки, які коливаються від 15% до 25%. При порівнянні надходжень від ПДВ, його ставок в Україні та країнах ЄС, ми дійшли висновку, що ефективність ПДВ в Україні є досить високою. Так, питома вага ПДВ у ВВП в Україні становить близько 10%, тоді як у країнах ЄС близько 7%. Стандартні ставки ПДВ, його питома вага в податкових надходженнях і у валовому продукті деяких країн Європи наведена в таблиці 1.

Таблиця 1

Рівень податку на додану вартість і його частка в податкових доходах

та у валовому внутрішньому продукті*

* складено автором за джерелом [1, с. 117]

Сьогодні в Україні ПДВ відіграє велику роль в наповненні бюджету країни, адже його частка в податкових надходженнях за роки його справляння є досить високою і коливається в межах 30%.

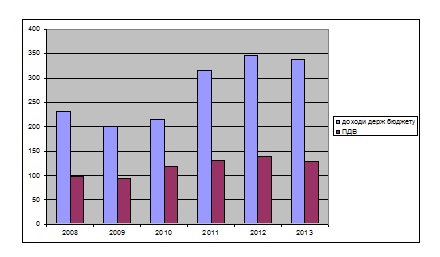

До 2008 року в Україні спостерігалася тенденція збільшення податкових надходжень до Державного бюджету та збільшення частки ПДВ (42,6%) у структурі бюджетної системи. У 2008 році відбулися суттєві зміни податкового законодавства, які особливо торкнулися адміністрування ПДВ. Завдяки цьому, 2008 рік вважають «роком ПДВ» (було зібрано 98,6 млрд. грн податку).

У 2013 році до Державного бюджету надійшло 128,3 млрд. грн ПДВ, що на 10,6 млрд. грн, або на 7,6% менше відповідного показника минулого року (рис. 1).

Рис 1. Динаміка надходжень податку на додану вартість до Державного бюджету у 2008-2013 роках [2, с. 31]

Таким чином, ПДВ є основною статтею при наповненні доходної частини Державного бюджету, а широка база оподаткування забезпечує значне та постійне його надходження. Крім того, ПДВ є дієвим регулятором економічних процесів, що підвищує його роль і підкреслює необхідність реформування податкової системи, спрощення та удосконалення адміністрування податків та підвищення відповідальності за порушення податкового законодавства.

Список використаних джерел:

1. Андрушенко В. Л. Податкові системи зарубіжних країн / В. Л. Андрушенко, О. Д. Данілов – К. : «Комп’ютерпрес», 2004. – 240 с.

2. Зубенко В. В. Бюджетний моніторинг: Аналіз виконання бюджету за 2013 рік/ Зубенко В. В., Самчинська І. В. – К.: ІБСЕД, Проект «Зміцнення місцевої фінансової ініціативи (ЗМФІ-ІІ) впровадження», 2014. – 80с.

3. Світовий О. М. Економічна сутність та функції податку на додану вартість у зерно продуктовому підкомплексі України / О.М. Світовий // Збірник наукових праць Таврійського державного агротехнологічного університету (економічні науки). – №1(25), 2014. – С. 213-216.

Науковий керівник: Проскуріна Н.М., д.е.н., професор кафедри обліку та аудиту Запорізький національний університет

|