|

|

|

КЛАСИФІКАЦІЯ ВИРОБНИЧИХ ВИТРАТ СІЛЬСЬКОГОСПОДАРСЬКИХ ПІДПРИЄМСТВ З ПОЗИЦІЇ УПРАВЛІННЯ

| |

| 10.02.2012 09:26 |

|

Автор: Панчишина Алла Віталіївна, аспірант кафедри бухгалтерського обліку і аудиту ЮФ НУБіП України «Кримський агротехнологічний університет»

|

|

[Секція 2. Менеджмент. Маркетинг;] |

Сільськогосподарська галузь, як і будь-яка інша сфера виробництва, має свої особливості, які накладають відбиток не тільки на характер виробництва, а й на специфіку організації обліку, формування витрат і управління ними.

В Україні стосовно сільськогосподарського виробництва основною нормативною базою, яка визначає категорію витрат, способи їх формування, класифікацію, є Положення (стандарт) бухгалтерського обліку 16 «Витрати» та Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств.

Істотне значення для ефективної організації обліку, формування витрат та управління ними має науково обґрунтована класифікація, тобто їх групування за певними ознаками.

Таких ознак виділяється досить велика кількість. При цьому автори не прийшли до єдиної думки, які саме ознаки є оптимальними. Так, російський вчений Басманов І.А. визначає 6 ознак [1], таку ж кількість ознак вказують американські вчені Д. Шим і Д.Сігел [5]. Відповідно до Методичних рекомендацій з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств, витрати класифікуються за 9 ознаками [4]. Розгляд економічних літературних джерел з даного питання дозволив відокремити найбільш характерні ознаки для класифікації та групування витрат.

Виробничі витрати зазвичай групують за місцем їх виникнення, носіями і видам. За місцем виникнення витрати групують по виробництвам, цехам, ділянкам та іншим структурним підрозділам підприємства. Таке групування витрат необхідне для організації обліку по центрах відповідальності та визначення виробничої собівартості продукції (робіт, послуг).

Носіями витрат називають види продукції (робіт, послуг) підприємства, призначені до реалізації. Це групування необхідне для визначення собівартості одиниці продукції (робіт, послуг).

У сільськогосподарських підприємствах витрати на виробництво найкраще контролювати при виробничому споживанні ресурсів, тобто там, де відбувається виробничий процес або його обслуговування.

За видами витрати групуються по економічно однорідним елементам і за статтями калькуляції. При цьому перелік статей підприємство визначає самостійно, виходячи зі специфіки свого виробництва.

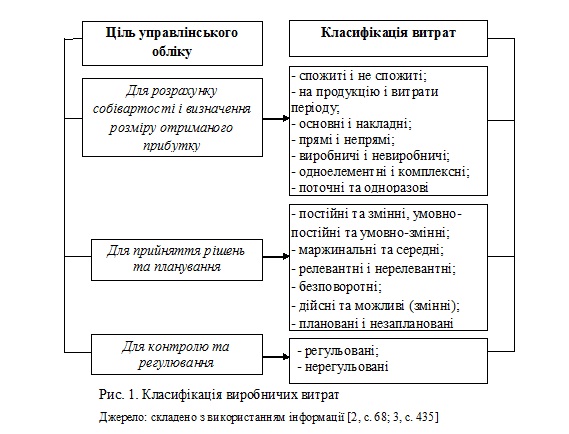

При розгляді класифікації з позиції управління можна зазначити, що її мета полягає в обґрунтуванні раціональних управлінських рішень. Будь-яке підприємство в сфері управління відводить важливе місце управлінню витратами, оскільки від витрат і, отже, ефективного управління ними в значній мірі залежить фінансовий результат діяльності підприємства. Управління витратами - один з найважливіших об'єктів у сфері управління. Управління витратами має свою специфіку, обумовлену особливостями об'єкта управління. Отже класифікація виробничих витрат є важливою складовою розуміння того, яким чином необхідно управляти підприємством.

В управлінському обліку класифікація витрат дуже різноманітна і залежить від того, яке управлінське завдання необхідно вирішити, тобто від призначення отриманої інформації. До основних завдань управлінського обліку відносять:

• оцінку запасів і визначення розміру отриманого прибутку;

• прийняття управлінського рішення і планування;

• контроль і регулювання виробничої діяльності.

Вирішенню кожного з названих завдань відповідає своя класифікація витрат (рис.1).

Слід зазначити, що фактично підприємства не використовують розглянуті класифікації витрат в чистому вигляді, вони носять лише рекомендаційний характер. Кожне підприємство в процесі своєї діяльності приходить до своєї індивідуальної класифікації виробничих витрат, що відповідає інформаційним потребам управління. Так, можна відзначити, що більшість сільськогосподарських підприємств поділяють виробничі витрати за статтями, причому їх перелік і склад теж визначається підприємством самостійно. За порядком віднесення на певну продукцію витрати необхідно поділяти на основні (прямі) і накладні (непрямі), оскільки останні вимагають розподілу [3, с. 435-436].

Слід додати, що доцільно розділяти виробничі витрати на плановані і незаплановані, тому що це дозволяє об'єктивно оцінювати і аналізувати інформацію по витратах і більш точно складати бюджет витрат на наступний період.

Таким чином, подальші дослідження в цій сфері необхідно направити на розробку універсальної моделі класифікації виробничих витрат для сільськогосподарських підприємств. При цьому слід керуватися доцільністю очікуваної інформації. Це сприятиме пошуку найбільш ефективних шляхів зниження витрат в подальшому і прийняттю раціональних управлінських рішень по підприємству в цілому.

Список використаної літератури:

1. Басманов И.А. Теоретические основы учета и калькулирования себестоимости промышленной продукции. М.: Финансы, 1970. - 168 с.

2. Бутинець Ф.Ф. Бухгалтерський управлінський облік /Ф.Ф. Бутинець, Л.В. Чижевська, Н.В. Герасимчук. – Житомир: ЖІТІ, 2000. – 448 с.

3. Бухгалтерський облік у сільському господарстві України / Плаксієнко В.Я., Пісьмаченко Л.М., Павлова Г.Є., Крушельницька Т.Я., Рябий Є.І.; за заг. ред. В.Я. Плаксієнка. – Київ: Центр навчальної літератури, 2005. – 487 с.

4. Методичні рекомендації з планування, обліку і калькулювання собівартості продукції (робіт, послуг) сільськогосподарських підприємств.

5. Методы управления стоимостью и анализа затрат (Современное управление затратами) Шим Д., Сигел Д. Издательство: ИД Филинъ, 1996. – 346 с.

e-mail: panchishina_allochka@mail.ru

|

|

Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License Ця робота ліцензується відповідно до Creative Commons Attribution 4.0 International License

|

|

|